Очень часто у организаций возникает потребность откорректировать сумму предыдущей отгрузки в связи с выявленной ошибкой или по причине изменения условий договора. Законодательно предусмотрен определенный порядок изменения реализаций прошлого периода. Рассмотрим его детальнее.

Определение

Корректировка реализации прошлого периода в сторону уменьшения (КСФ) или увеличения может возникнуть в результате:

- Изменения стоимости работ.

- Если необходима корректировка реализации прошлого периода в сторону уменьшения количества.

- При одновременном изменении количества и стоимости.

- Если неплательщик НДС возвращает товар продавцу.

Если стороны договорились об изменении условий сделки до выставления то в течение 5 суток продавец может перевыставить фактуру.

Документооборот

Уменьшение стоимости продукции является хозяйственной операцией, которую нужно оформить первичными документами. В случае выявления ошибок в них вносятся изменения. Товарная накладная используется для оформления реализации ТМЦ стороннему предприятию. Но она не может служить доказательством того, что покупатель согласен с изменением условий договора. Для выставления корректировочного счета следует предоставить платежку по счету, новый договор или акт недостачи товаров на приемке. Рассмотрим детальнее, как осуществляется этот процесс в НУ и БУ.

Реквизиты

Порядок заполнения КСФ прописан в ст. 169 НК РФ.

Если имеет место корректировка реализации прошлого периода в сторону уменьшения, то разницу в денежном выражении нужно указать в графе 8 строки Г без отрицательного знака. Документ должен быть подписан уполномоченным лицом. ИП дополнительно следует указать реквизиты свидетельства госрегистрации.

Если будет неправильно заполнена корректировка реализации прошлого периода в сторону уменьшения, НДС пересчитан не будет. КСФ следует оформлять в 2 экземплярах в течение 5 суток с момента получения документа, подтверждающего изменения: допсоглашение, акт о недостаче товара, платежное поручение и т. д.

Если изменения осуществляются сразу по нескольким документам, в которых отгружались одинаковые товары, то продавец может перевыставить один счет на все отгрузки.

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 — выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 — вычет на сумму разницы.

- Сторно ДТ20 КТ60 — задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 — разница НДС.

- ДТ19 КТ68 — восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 — увеличение стоимости выручки.

- ДТ68 КТ90 — принят к вычету налог.

- ДТ20 КТ60 — увеличена задолженность.

- ДТ19 КТ60 — изменена сумма налог.

- ДТ68 КТ19 — принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель — восстановить НДС. В обоих случаях вычету подлежит разница в суммах налога, начисленная до и после изменений. Любые изменения КСФ не являются основанием для подачи

Исправленный счет продавец должен отразить в книге продаж (увеличение стоимости) или книге покупок (уменьшение стоимости) в период его составления, а покупатель — в отчетном квартале. Вычеты по КСФ можно применять в течение 36 месяцев после составления документа.

Корректировка реализации прошлого периода в сторону уменьшения в 1С

Для регистрации изменений отгрузки в 1С предусмотрен одноименный документ. Если сумма отгрузки уменьшается, а отчетность не сдана, то «Корректировка реализации» отразит сумму взаиморасчетов и внесет изменения по налогу на прибыль. Документ формирует проводки с использованием Задолженность учитывается с момента совершения операции по дате корректировки. Аналитический учет осуществляется по каждому контрагенту, договору и документу расчетов.

Если отчетность сдана, то нужно при формировании документа поставить галочку «БУ прошлого года закрыт» и обязательно указать статью доходов/расходов. В таком случае проводки сформируются текущей датой. Если имеет место увеличение суммы реализации, то программа автоматически увеличит налогооблагаемую базу.

НДС

Согласно ст. 168 НК, если имеет место корректировка реализации прошлого периода в сторону уменьшения после реализации, то продавец должен перевыставить счет в течение 5 суток со дня получения документа-основания. СКФ является основанием для принятия налога к вычету. При этом корректировке подлежит сумма налога, начисленная до и после внесения изменений. Расходы прошлых лет учитываются при исчислении НДС в месяц их выявления.

Налог на прибыль

Согласно ст. 54 НК, налогоплательщики-организации исчисляют базу по результатам каждого периода на основе регистров БУ или на основании любых данных об объектах. При выявлении ошибок прошлых периодов нужно пересчитать базу по налогу и сумму сбора, подлежащую уплате в бюджет. Если период совершения ошибки выявить невозможно, то перерасчет следует осуществить в текущем периоде.

Доходы от реализации товаров признаются на дату продажи. Корректировка реализации прошлого периода в сторону уменьшения в БУ должна быть также осуществлена в НУ. То есть налогоплательщик должен изменить свои налоговые обязательства. Вот как осуществляется корректировка реализации прошлого периода в сторону уменьшения. Прибыль организации при этом также уменьшается, и образуется переплата по налогу.

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода. Единственное условие — нельзя уменьшать доход, полученный от деятельности, облагаемой по ставке 0 %. Переносить убыток можно на будущие периоды в течение 10 лет.

Пример

18.12.15 ООО подписало акт о проведении ремонтных работ на сумму 236 тыс. руб. Средства были перечислены исполнителю 20.12.15. В марте следующего года ООО провело экспертизу для оценки качества работ, по результатам которой были обнаружены оплаченные, но невыполненные работы (18 тыс. руб.). ООО направило подрядчику претензию и допсоглашение на уменьшение стоимости работ. В апреле 2016 года документы были переподписаны, и на расчётный счет организации были возвращены денежные средства. Отразим эти операции в БУ заказчика.

- ДТ20 КТ60 — затраты по ремонту объекта отнесены на себестоимость (200 тыс. руб.).

- ДТ19 КТ60 — отражен НДС (36 тыс. руб.).

- ДТ68 КТ19 — НДС принят к вычету (36 тыс. руб.).

- ДТ60 КТ51 — оплачены работы (236 тыс. руб.).

- ДТ76 КТ91 — начислен доход (15,254 тыс. руб.).

- ДТ76 КТ68 — восстановлен налог (2,746 тыс. руб.).

- ДТ51 КТ76 — получены средства от подрядчика (18 тыс. руб.).

Ситуация когда в компании изменяется сумма реализации за предыдущий период может быть в случае обнаружения ошибок в документах по отгрузке товаров/услуг и в случае изменения договорных условий, касающихся предыдущих поставок (например сделали доп. соглашение о снижении цены в том числе за предыдущий период).

Первый вариант необходимо отразить в бухгалтерском и налоговом учете в соответствии со статьей 54 Федерального закона от 27.07.2006 N 137-ФЗ:

Статья 54. Общие вопросы исчисления налоговой базы

1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Отражение исправлений в «1С:Бухгалтерия предприятия» выполняется документом «Корректировка реализации».

Если сумма реализации уменьшается (т.е. мы переплатили налог на прибыль), и отчетность за предыдущий период еще не сдана, то документ отразит сумму корректировки взаиморасчетов и сумму изменения в базе по налогу на прибыль в первом не закрытом периоде используя счет 76.К.

« На субсчете 76.К » Корректировка расчетов прошлого периода» учитывается результат корректировки расчетов с контрагентами, которая была произведена после завершения отчетного периода.Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции.Аналитический учет ведется по каждому дебитору и кредитору (субконто «Контрагенты»), основанию расчетов (субконто «Договоры») и документам расчетов (субконто «Документы расчетов с контрагентом»). Каждый дебитор и кредитор — элемент справочника «Контрагенты». Каждое основание расчетов — элемент справочника «Договоры контрагентов».»

Если же отчетность уже сдана, то необходимо на вкладке «Расчеты» поставить в документе на галочку «Бухгалтерский учет прошлого года закрыт……» и указать статью прочих доходов/расходов.

В этом случае все проводки будут сделаны текущей датой:

Если сумма реализации увеличилась (т.е. мы не доплатили налоги в бюджет), то «1С:Бухгалтерия предприятия» все проводки по увеличению налоговой базы будет делать датой исходного документа. В нашем случае реализация была 14.01.2013г. А сумму закрытия 76.к на счет 62.1будет сделана датой обнаружения ошибки – в нашем случае 22.02.2015г.

Пометка о закрытии периода на вкладке «Расчеты» существенных изменений в проводки в этом случае уже не внесет.

В результате если в результате выявления ошибки сумма налога «пошла к уплате», то придется сдавать уточненный расчёт и выполнять процедуру повторного закрытия периода. Поэтому если период еще не сдан, то очень желательно (если это еще возможно) просто исправить в исходном документе сумму реализации.

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

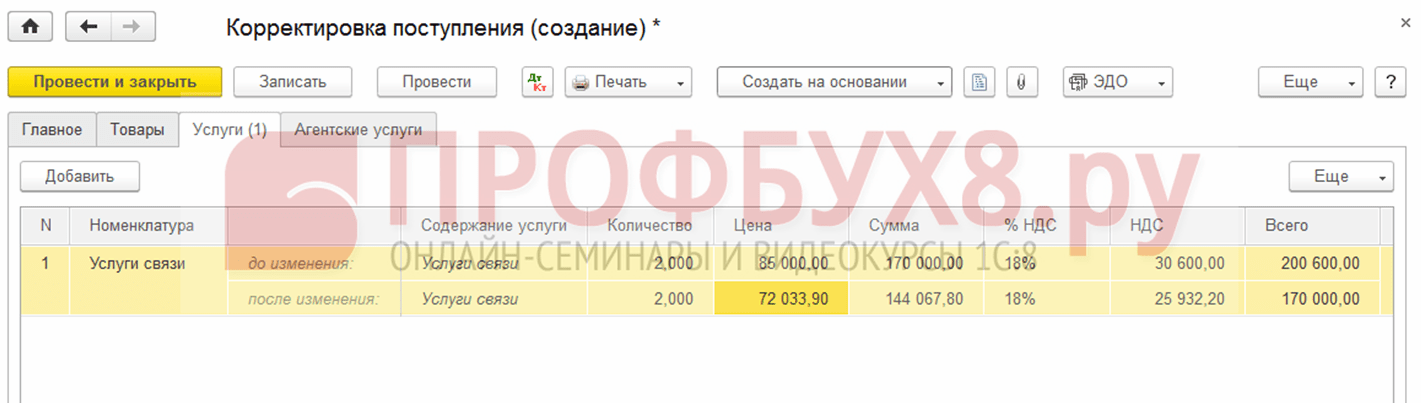

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

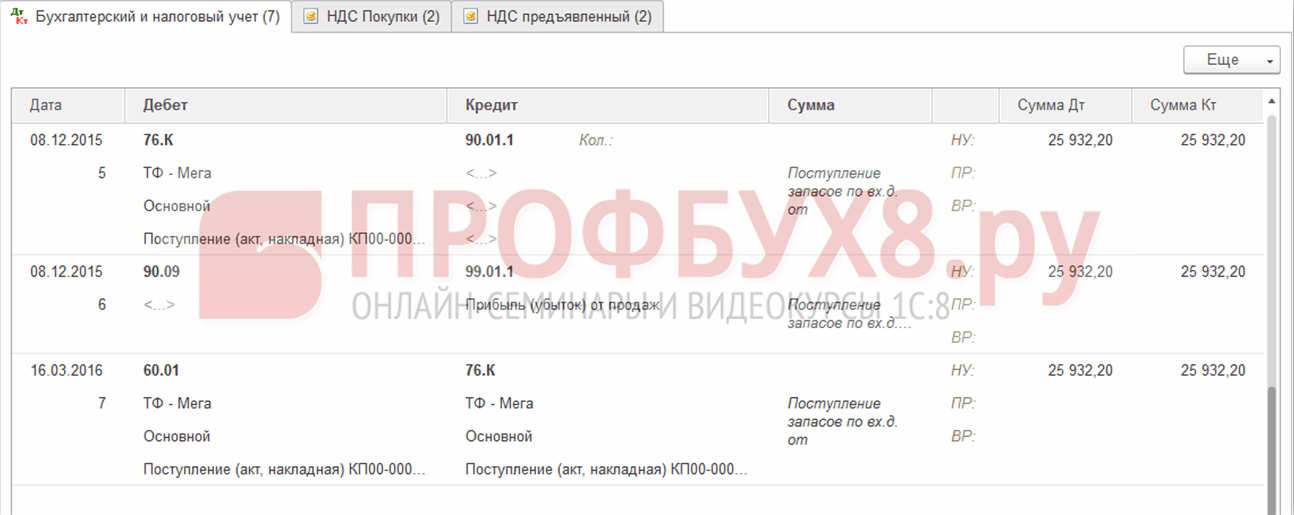

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

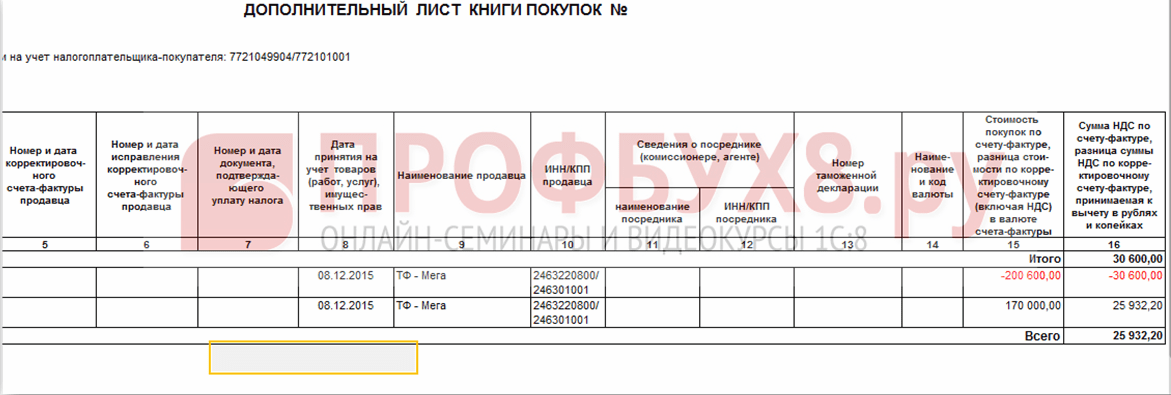

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Организация-исполнитель применяет общую систему, метод начисления для целей налогообложения прибыли и бухгалтерского учета. Она оказывает услуги по сервисному сопровождению программного обеспечения. Договором возмездного оказания услуг (подлежат обложению НДС) предусмотрено ежемесячное оформление актов на последнее число каждого месяца. Счета-фактуры выставляются датами оформления актов. Организация-исполнитель ошибочно не оформила акт и счет-фактуру по услугам, оказанным в апреле 2016 года. По этой причине выручка от оказанных в апреле 2016 года услуг не была отражена для целей бухгалтерского учета и не была включена в налоговые базы по налогу на прибыль и НДС за II квартал (налоговые базы по этим налогам за II квартал 2016 года составили положительные значения). Каков порядок внесения исправлений в учет организации-исполнителя в связи с выявлением фактов неоформления акта и невыставления счета-фактуры? Какие даты составления должны быть указаны в оформляемых в настоящее время акте и счете-фактуре в отношении услуг, оказанных в апреле?

По данному вопросу мы придерживаемся следующей позиции:

Организации-исполнителю следует оформить акт оказанных услуг в момент обнаружения факта его ошибочного неоформления и выставить счет-фактуру в адрес заказчика в пятидневный срок со дня оформления акта. В качестве дат составления этих документов в них следует указывать даты фактического оформления (выставления), то есть даты, в которые реально будет оформляться акт и выставляться счет-фактура. Счет-фактуру организации-исполнителю следует зарегистрировать в дополнительном листе книги продаж за II квартал 2016 года.

В бухгалтерском учете ошибочное неотражение выручки от реализации оказанных в апреле 2016 года услуг подлежит исправлению записями по соответствующим счетам бухгалтерского учета в том месяце 2016 года, в котором выявлена ошибка.

Организации следует представить в налоговый орган уточненные налоговые декларации по налогу на прибыль за полугодие 2016 года и по НДС за II квартал 2016 года.

Обоснование позиции:

Оформление документов

В соответствии с п. 8 ст. 3, ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) оказание услуг является для организации-исполнителя фактом хозяйственной жизни и подлежит оформлению первичным учетным документом.

Частью 3 ст. 9 Закона N 402-ФЗ предусмотрено, что первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Порядок внесения исправлений в первичные учетные документы регламентирован частью 7 ст. 9 Закона N 402-ФЗ. При этом порядок действий хозяйствующих субъектов в ситуациях, когда первичный учетный документ не оформлялся, ни указанной статьей, ни иными нормами законодательства не урегулирован.

Полагаем, что в рассматриваемой ситуации во исполнение требования ч. 1 ст. 9 Закона N 402-ФЗ организации-исполнителю следует составить акт оказанных услуг в момент обнаружения факта его ошибочного неоформления. При этом при заполнении таких обязательных реквизитов первичных учетных документов, как «дата составления документа» и «содержание факта хозяйственной жизни» (ч. 2 ст. 9 Закона N 402-ФЗ), следует исходить из фактических обстоятельств составления этого документа. То есть в указанных реквизитах следует указывать, соответственно, дату фактического составления акта и то, что акт составляется для оформления услуг, оказанных в апреле 2016 года.

Полагаем, что в данной ситуации оформление и принятие к учету акта, который должен был оформляться в апреле 2016 года, но фактически будет оформлен в III квартале, должны сопровождаться также справкой бухгалтера, в которой будет содержаться указание на исправление ранее допущенной ошибки. Оформление этих документов (акта и бухгалтерской справки) даст организации право на отражение выручки от реализации услуг и послужит основанием для внесения ею соответствующих исправлений в бухгалтерский и (п.п. 5, 12 ПБУ 9/99 «Доходы организации», абзац первый п. 1 ст. 54, ст. 313 НК РФ).

По общему правилу счет-фактуру следует оформлять не позднее пяти календарных дней, считая со дня оказания услуг (п. 3 ст. 168 НК РФ). При оказании услуг этим днем для целей НДС следует считать дату первого по времени составления первичного документа, оформленного в адрес заказчика (смотрите, например, письма Минфина России от 30.12.2014 N 03-07-11/68585, от 29.12.2014 N 03-07-11/68117, от 13.01.2012 N 03-07-11/08, от 16.03.2006 N 03-04-11/53, УМНС по г. Москве от 07.09.2004 N 24-11/57756, УФНС России по г. Москве от 02.12.2009 N 16-15/126829).

Поэтому в данной ситуации в пятидневный срок со дня оформления акта об оказании услуг организация-исполнитель должна будет выставить в адрес заказчика счет-фактуру с указанием в строке 1 порядкового номера и даты фактического составления этого счета-фактуры (пп. «а» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137).

Бухгалтерский учет

В рассматриваемой ситуации в силу п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010) неотражение выручки от оказания услуг вследствие ошибочного несоставления акта об их оказании признается ошибкой для целей бухгалтерского учета.

Согласно п. 5 ПБУ 22/2010 ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

С учетом изложенного, а также положений Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина РФ от 31.10.2000 N 94н, полагаем, что в месяце выявления ошибки (в августе или в сентябре 2016 года) организации-исполнителю следует сделать следующие записи в своем бухгалтерском учете:

Отражена выручка от оказания услуг, ошибочно не отраженная во II квартале;

Предъявлен НДС.

Налог на прибыль организаций

Налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу признаются I квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года (ст. 285 НК РФ).

Официальные органы со ссылкой на п.п. 1, 2 ст. 249, п. 3 ст. 271, п. 1 ст. 39 НК РФ неоднократно разъясняли, что доход от реализации услуги определяется на дату ее фактического потребления заказчиком (дату фактического оказания услуги) (смотрите, например, письма Минфина России от 27.05.2015 N 03-03-06/1/30408, УФНС России по г. Москве от 23.12.2009 N 16-15/136075, от 07.07.2008 N 20-12/064119).

В определении ВАС РФ от 08.12.2010 N ВАС-15640/10 было указано, что для определения момента учета операций по реализации услуг и признания дохода от их оказания правовое значение имеет дата фактического оказания этих услуг (определяемая исходя из момента исполнения обществом перед заказчиком принятых на себя обязательств), а не момент подписания акта, который в последующем лишь фиксирует информацию об уже оказанных услугах.

При этом для целей налогообложения прибыли при определении понятия ошибки следует руководствоваться положениями ПБУ 22/2010 (п. 1 ст. 11 НК РФ, письма Минфина России от 13.04.2016 N 03-03-06/2/21034, от 04.11.2014 N 03-03-06/1/62348, от 17.10.2013 N 03-03-06/1/43299, от 13.08.2012 N 03-03-06/1/408).

В этой связи неотражение выручки от оказания услуг для целей налогообложения в периоде их оказания, то есть по итогам полугодия 2016 года, вследствие ошибочного неоформления акта об их оказании признается ошибкой и для целей главы 25 НК РФ.

Абзацами вторым и третьим п. 1 ст. 54 НК РФ предусмотрено, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Из приведенных положений п. 1 ст. 54 НК РФ следует, что перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в одном из двух случаев (письма Минфина России от 22.05.2015 N 03-03-06/1/29540, от 23.04.2014 N 03-02-07/1/18777, от 17.10.2013 N 03-03-06/1/43299, от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40, от 18.01.2012 N 03-03-06/4/1, постановления Арбитражного суда Северо-Западного округа от 19.06.2015 N Ф07-3463/15 по делу N А52-1261/2014, ФАС Восточно-Сибирского округа от 07.04.2014 N Ф02-1184/14 по делу N А78-7833/2013), а именно:

При невозможности определения периода совершения ошибок (искажений);

Когда допущенные ошибки (искажения) привели к излишней уплате налога.

Согласно абзацу первому п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном данной статьей.

В рассматриваемой ситуации период возникновения ошибки определен (апрель 2016 года), а допущенная ошибка не привела к излишней уплате налога. Напротив, эта ошибка привела к занижению суммы авансового платежа по налогу на прибыль, подлежащей уплате по итогам полугодия (абзац второй п. 2 ст. 286 НК РФ). В этой связи полагаем, что для исправления допущенной ошибки в периоде ее выявления основания отсутствуют и организации следует представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за полугодие 2016 года*(1).

НДС

Реализация услуг на территории РФ признается объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Налоговый период для целей главы 21 НК РФ устанавливается как квартал (ст. 163 НК РФ).

В рассматриваемой ситуации организация-исполнитель в налоговом периоде оказания услуг (во II квартале 2016 года) не предъявила заказчику сумму НДС и, как следствие, занизила налоговую базу за этот и сумму налога, подлежащую уплате в бюджет по итогам этого налогового периода (п. 1 ст. 154, п. 1 ст. 167, п. 1 ст. 168, п. 1 ст. 174 НК РФ).

Соответственно, в силу абзаца первого п. 1 ст. 81 НК РФ организация-исполнитель обязана представить в налоговый орган уточненную налоговую декларацию по НДС за II квартал 2015 года.

В соответствии с п. 5.1 ст. 174 НК РФ в налоговую декларацию подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика.

Согласно п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги продаж), регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ.

В книге продаж регистрируются счета-фактуры независимо от даты их выставления покупателям и от даты их получения покупателями, а также иные документы, перечисленные в настоящем документе.

При необходимости внесения изменений в книгу продаж (после окончания текущего налогового периода) регистрация счета-фактуры (в том числе корректировочного) производится в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

При этом Правилами ведения книги продаж не урегулирован вопрос регистрации в дополнительном листе книги продаж счетов-фактур при обнаружении продавцом в текущем налоговом периоде отсутствия факта регистрации счетов-фактур за истекшие налоговые периоды.

В периоде до вступления в силу постановления Правительства РФ от 26.12.2011 N 1137 ФНС России рекомендовала в таких ситуациях (письмо от 06.09.2006 N ММ-6-03/896@) зарегистрировать счет-фактуру в дополнительном листе книги продаж истекшего налогового периода и к показателям строки «Итого» дополнительного листа книги продаж прибавить показатели зарегистрированного счета-фактуры.

Представленные разъяснения не противоречат действующим в настоящее время Правилам ведения книги продаж, поэтому считаем их применимыми и в рассматриваемой ситуации.

Таким образом, полагаем, что в данном случае организации-исполнителю следует зарегистрировать выставляемый в III квартале 2016 года счет-фактуру в дополнительном листе книги продаж за II квартал 2016 года и представить в налоговый орган уточненную декларацию за этот налоговый период.

Энциклопедия решений. Учет выручки от оказания услуг;

Энциклопедия решений. Составление акта по договору возмездного оказания услуг;

Энциклопедия решений. Сроки выставления счетов-фактур;

Энциклопедия решений. Дополнительный лист книги продаж.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ член Палаты налоговых консультантов Гусев Кирилл

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.