Radiation d'immobilisations. Radiation d'immobilisations - documentation

OS-1 utilisé pour l'enregistrement et la comptabilité des opérations de réception, d'acceptation et de transfert d'immobilisations (sauf pour les bâtiments, structures)

Formulaire vierge Loi OS-1. Instructions pour le remplissageFormulaire OS-1a. Certificat de réception et de transfert de bâtiments (structures)

Certificat d'acceptation et de transfert selon le formulaire OS-1a utilisé pour l'enregistrement et la comptabilité des opérations de réception, de réception et de transmission bâtiments (structures) au sein d'une organisation ou entre organisations pour inclure des objets dans les immobilisations et enregistrer leur mise en service reçue par :

- contrats d'achat et de vente, d'échange de biens, de donation, de crédit-bail ;

- en achetant moyennant des frais en espèces ;

- production pour propres besoins et mise en service ;

- cession des immobilisations lors du transfert (vente, échange, etc.) à une autre organisation.

Formulaire OS-1b. Loi sur l'acceptation et le transfert de groupes d'immobilisations (hors immeubles, ouvrages d'art)

Certificat d'acceptation et de transfert selon le formulaire OS-1b utilisé pour l'enregistrement et la comptabilisation des opérations de réception, d'acceptation et de transfert de groupes d'immobilisations (sauf pour les bâtiments, structures) au sein d'une organisation ou entre organisations pour inclure des objets dans les immobilisations et enregistrer leur mise en service reçue par :

- contrats d'achat et de vente, d'échange de biens, de donation, de crédit-bail ;

- en achetant moyennant des frais en espèces ;

- production pour propres besoins et mise en service ;

- cession des immobilisations lors du transfert (vente, échange, etc.) à une autre organisation.

Formulaire OS-2. Facture de mouvement interne des immobilisations.

Le document est utilisé pour documenter les transactions de déplacement d'immobilisations au sein d'une organisation d'une division à une autre. Le formulaire OS-2 est délivré par le cédant (livreur) en trois exemplaires, signés par les personnes responsables des divisions structurelles du destinataire et du livreur. Les données sur le mouvement effectué sont inscrites dans la fiche d'inventaire pour l'enregistrement des immobilisations.

Formulaire vierge Loi OS-2. Instructions pour le remplissageFormulaire OS-3. Certificat de réception et de livraison des immobilisations réparées, reconstruites, modernisées

Il est utilisé pour l'enregistrement et la comptabilisation de l'acceptation et de la livraison des immobilisations issues de la réparation, de la reconstruction et de la modernisation.

Signé par les membres du comité de réception ou une personne habilitée à réceptionner des immobilisations, ainsi qu'un représentant de l'organisme ( unité structurelle), effectuant des réparations, des reconstructions et des modernisations. Il est approuvé par le chef de l'organisme ou une personne mandatée par lui et soumis au service comptable.

Si les réparations, la reconstruction et la modernisation sont réalisées par un organisme tiers, l'acte est rédigé en deux exemplaires. Le premier exemplaire reste à l'organisme, le deuxième exemplaire est transféré à l'organisme qui a effectué la réparation, la reconstruction et la modernisation.

Les données sur les réparations, la reconstruction et la modernisation sont inscrites dans la fiche d'inventaire d'enregistrement de l'objet immobilisé (formulaire N OS-6).

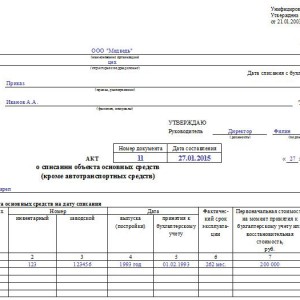

Formulaire vierge Loi OS-3. Instructions pour le remplissageFormulaire OS-4. Loi sur la radiation des immobilisations (à l'exception des véhicules)

Le document sous forme OC-4 est destiné à l'enregistrement des opérations de radiation et de cession d'immobilisations devenues inutilisables. Il s'agit du principal formulaire confirmant l'élimination. Rédigé en deux exemplaires, signés par les membres de la commission, qui est désignée par le chef de l'organisation, agréé par le chef ou sa personne autorisée.

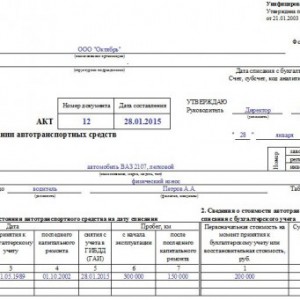

Formulaire vierge Loi OS-4. Instructions pour le remplissageFormulaire OS-4a. Loi sur la radiation des véhicules automobiles

A l'aide de ce document, les transactions de radiation et d'élimination des voitures tombées en ruine sont traitées. Véhicule. Le formulaire est établi en deux exemplaires, qui sont signés par les membres de la commission nommés par le chef de l'organisation, le document est signé par le chef ou une personne autorisée.

Formulaire vierge Loi OS-4a. Instructions pour le remplissageFormulaire OS-4b. Loi sur la radiation des groupes d'immobilisations

Le document est destiné à l'enregistrement des opérations collectives de radiation et de cession d'immobilisations devenues inutilisables. Le formulaire est établi en deux exemplaires, qui sont signés par les membres de la commission nommés par le chef de l'organisation, le document est signé par le chef ou une personne autorisée.

Formulaire vierge Loi OS-4b. Instructions pour le remplissageFormulaire OS-6. Fiche d'inventaire pour l'enregistrement d'un élément d'immobilisation

Une fiche d'inventaire au format OS-6 est utilisée pour organiser la comptabilité de la présence et du mouvement des immobilisations au sein d'une entreprise. Une fiche est créée pour chaque article en stock sur la base du certificat d'acceptation de transfert sous la forme OS-1 (OS-1a, OS-1b). Ce document enregistre toutes les informations sur la réception, le déménagement, la réparation, la modernisation et autres modifications apportées à un élément d'immobilisation.

Formulaire de formulaire Carte OS-6. Instructions pour le remplissageFormulaire OS-6a. Fiche d'inventaire pour la comptabilité de groupe des immobilisations

Une fiche d'inventaire selon ce formulaire est utilisée pour enregistrer la disponibilité des immobilisations, ainsi que pour enregistrer leurs mouvements au sein de l'organisation. Le document est conservé en un seul exemplaire par le service comptable de l'entreprise pour un ensemble d'objets. Une fiche d'inventaire est créée pour un groupe d'objets au moment de l'acceptation en comptabilité de ces objets sur la base des actes d'acceptation et de transfert d'immobilisations et des documents d'accompagnement ( passeports techniques usines de fabrication, etc.).

Formulaire de formulaire Carte OS-6a. Instructions pour le remplissageFormulaire OS-6b. Livre d'inventaire pour la comptabilisation des immobilisations

Cette forme de comptabilité des immobilisations peut être utilisée dans les petites entreprises. Les enregistrements des immobilisations sont effectués par un comptable sur la base de documents primaires confirmant : la réception, le mouvement, la réparation, la cession et d'autres types d'opérations commerciales. Ces documents peuvent être : le formulaire OS-1 « Acte d'acceptation et de transfert d'immobilisations », le formulaire OS-2 « Facture pour mouvement interne d'immobilisations » et autres.

Formulaire formulaire Livre OS-6b. Instructions pour le remplissageFormulaire OS-14. Certificat d'acceptation (réception) du matériel

Cet acte permet d'enregistrer les équipements reçus à l'entrepôt en vue de leur utilisation ultérieure en tant qu'immobilisation et sert de base à la répercussion comptable de ces opérations. Le document est établi par une commission habilitée à accepter les immobilisations en deux exemplaires.

Formulaire vierge Loi OS-14. Instructions pour le remplissageFormulaire OS-15. Certificat de réception et de transfert du matériel pour installation

Ce document est utilisé lors du transfert d'équipement pour installation. Le formulaire OS-15 est établi en deux exemplaires : le premier est transmis au service comptable, le second est transmis au mandataire de l'organisme d'installation.

Formulaire vierge Loi OS-15. Instructions pour le remplissageFormulaire OS-16. Rapport sur les défauts des équipements identifiés

Le document est destiné à refléter les défauts identifiés au cours du processus d'installation. Le nombre d'exemplaires complétés de ce document dépend du nombre de parties signataires de l'acte. En règle générale, il s'agit du client, de l'organisme d'installation et du fabricant.

Malheureusement, rien n’est éternel, donc tôt ou tard, toute propriété devient obsolète ou devient inutilisable.

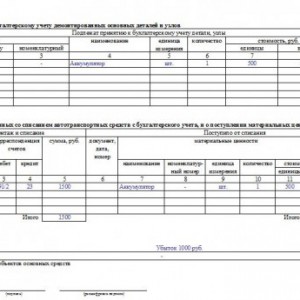

S'il reste des pièces, mécanismes ou assemblages appropriés du système d'exploitation après son démontage, la personne responsable peut alors utiliser l'acte pour les remettre à l'entrepôt ou pour une vente ultérieure.

Quelles formes existent

Examinons quelques circonstances fondamentales : lorsque l'inscription est requise agir pour la radiation des immobilisations.

Propriété est devenu inutilisable avant la date de fin durée de vie spécifiée. Cela peut se produire en raison de la violation des règles d'utilisation des équipements recommandées par le fabricant. Une commission désignée par le chef doit identifier les auteurs et établir Rapport d'inspection du système d'exploitation avec une conclusion séparée sous quelque forme que ce soit. Après leur enregistrement, il sera possible de remplir un formulaire unifié de radiation de l'OS-4.

Commission doit déclarer après inspection les informations suivantes :

Commission doit déclarer après inspection les informations suivantes :

- pour quelles raisons la propriété a-t-elle été liquidée ;

- conclusion sur son état technique après l'examen;

- s'il existe une possibilité de restauration et l'importance d'une telle action ;

- une liste des responsables de l'usure prématurée ;

- s'il est possible d'utiliser des unités fonctionnelles, des parties ou des parties de l'objet séparément et leur prix de marché en cas de vente.

Rapport d'inspection doit nécessairement contenir des arguments convaincants qui ont conduit à la radiation du système d'exploitation.

Si le système d'exploitation est devenu inutilisable en raison de l'usure ou d'autres facteurs pour lesquels personne n'est responsable, alors pour confirmer l'impossibilité de sa réparation et de son fonctionnement ultérieurs, rattrapez-vous. La commission doit répertorier tous les défauts existants identifiés lors de l'inspection. Vous devez saisir leur nombre, leurs tailles et leurs paramètres dans le document. Sur la base des résultats des défauts étudiés, des recommandations sont élaborées qui indiquent quelles pièces peuvent être réparées. Un tel acte ne prend pas en compte les indicateurs de coûts. Les parties des biens devenues inutilisables sont radiées selon le formulaire OS-4.

Lorsqu'un bien, en raison de ses propriétés morales, est devenu obsolète et inutile, il doit être radié sur ordre du gestionnaire. Dans de tels cas, seul un acte OS-4 est rédigé sans inspection de l'installation ni recommandations. Lors de la rédaction de l'acte, il est impératif de justifier le motif de l'impossibilité d'utiliser l'OS.

Si vous n'avez pas encore enregistré d'organisation, alors le moyen le plus simple faites cela en utilisant services en ligne, qui vous aidera à générer gratuitement tous les documents nécessaires : Si vous possédez déjà une organisation et que vous réfléchissez à la manière de simplifier et d'automatiser la comptabilité et le reporting, alors les services en ligne suivants viendront à la rescousse, qui remplaceront complètement un comptable dans votre entreprise et économisez beaucoup d'argent et de temps. Tous les reportings sont générés automatiquement et signés signature électronique et est envoyé automatiquement en ligne. Il est idéal pour les entrepreneurs individuels ou les SARL bénéficiant de la fiscalité simplifiée, UTII, PSN, TS, OSNO.

Tout se passe en quelques clics, sans files d'attente ni stress. Essayez-le et vous serez surpris comme c'est devenu facile !

Réglementation législative de cette question

Sur le territoire de la Fédération de Russie, Goskomstat a distribué le même type de formulaire pour l'acte de radiation d'immobilisations OS-4.

Il a été approuvé dans sa résolution n° 7 du 21 janvier 2003. Document constitue une commission pour la désinscription de systèmes d'exploitation inappropriés.

Dans les entreprises, ce formulaire est recommandé pour la radiation de tout bien de la catégorie des immobilisations, à l'exception des véhicules. Pour les transports vous devez utiliser un autre formulaire unifié OS-4a. En cas de désinscription pour inaptitude simultanée groupes d'objets utilisez le formulaire OS-4b.

Lors de la cession d'un bien compris dans les immobilisations de l'entreprise, lors de sa vente ou de son transfert à un autre organisme, il doit être amorti sur la base de l'OS-1 établi et signé par les parties.

Règles générales de remplissage

Formulaire remplit un employé qui est membre de la commission et est responsable de la comptabilité des immobilisations de l'organisation. Nombre d'exemplaires – 2.

Les organisations, si nécessaire, peuvent ajouter leurs propres colonnes supplémentaires aux formulaires unifiés. Lors de leur saisie, vous ne pouvez pas supprimer ou modifier les détails approuvés par le Comité national des statistiques de la Fédération de Russie. Vous pouvez modifier le formulaire pour votre organisation uniquement à l'aide d'un document administratif distinct du responsable, par exemple une commande.

De quelles parties se composent les formes de ces actes ?

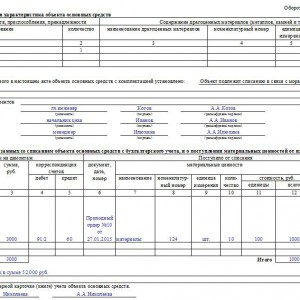

Le format principal du formulaire est de remplir trois tables. Chacun d'eux est conçu pour Description détaillée informations spécifiques liées au fonctionnement de l’installation liquidée.

Vers les colonnes premier tableau saisir les informations du certificat d'acceptation du système d'exploitation, selon lesquelles il a été transféré pour une utilisation ultérieure en production. Il décrit également informations générales sur l'objet, sa durée de vie et les charges d'amortissement.

Vers les colonnes premier tableau saisir les informations du certificat d'acceptation du système d'exploitation, selon lesquelles il a été transféré pour une utilisation ultérieure en production. Il décrit également informations générales sur l'objet, sa durée de vie et les charges d'amortissement.

Dans un champ de table deuxième partie les documents contiennent des informations sur le bien soumis à radiation, présence dans une installation inadaptée matériaux précieux. Vous devez en écrire un autre ici une information importantà partir des actes disponibles OS-1, OS-1a, OS-1b.

La liquidation d'un objet est toujours associée à certains frais de démontage, de démontage, etc. Ces dépenses engagées par l'entreprise dans le cadre de la radiation de biens sont enregistrées dans le troisième tableau. La valeur des articles en stock qui ont été reconnus par la commission comme pouvant être utilisés ou vendus ultérieurement est également enregistrée ici. L'acte est constitué de documents pour leur affichage.

Règles de circulation

Un des deux exemplaires identiques remplis et visés par le chef d'entreprise remis à un comptable. Deuxième acte conservé par le salarié, nommé par la direction pour la sécurité des objets OS. Selon ce document, il devra restituer à l'entrepôt les pièces, composants, agencements et ferraille appropriés qui ont été reçus lors du démantèlement de l'installation.

Si l'acte de radiation concerne un véhicule automobile, alors pour le remettre au comptable, vous devrez également joindre une attestation de radiation auprès de la police de la circulation.

Le formulaire est rempli pas à pas:

Les raisons et les règles de la procédure de radiation des immobilisations sont détaillées dans le didacticiel vidéo suivant :

voir plus :

Certificat de radiation d'immobilisations(formulaire n° OS-4)

- un document de forme unifiée utilisé pour formaliser la cession des immobilisations

(à l'exception des véhicules automobiles) lors de leur radiation totale ou partielle.

L'acte est dressé en deux exemplaires, signés par les membres de la commission, agréés par le chef de l'organisme ou une personne habilitée à cet effet.

Le premier exemplaire de l'acte est transmis au service comptable, le second reste chez le responsable de la sécurité des immobilisations et sert de base à la livraison à l'entrepôt et à la vente des pièces détachées, matériaux, ferraille, etc. à la suite d'une radiation.

Frais d'amortissement, ainsi que le coût des biens matériels reçus après démolition et démantèlement de bâtiments, de structures, démantèlement d'équipements, etc. sont reflétés dans la section « Attestation des coûts liés à la radiation des immobilisations et à la réception des actifs matériels issus de leur radiation. »

Articles utiles sur la radiation des actifs matériels

Radiation d'immobilisations sous-amorties

Toute organisation peut avoir besoin de liquider une immobilisation sous-amortie. Sa valeur résiduelle sera prise en compte lors du calcul du bénéfice imposable. Dans ce cas, l'acte de radiation établi à des fins comptables servira de pièce justificative fiscale.

Aux fins de l'impôt sur les bénéfices, les dépenses de liquidation des immobilisations déclassées sont prises en compte dans les dépenses hors exploitation. Les montants non accumulés conformément à la période établie sont également pris en compte ici. utilisation bénéfique dépréciation. De plus, ces montants peuvent être pris en compte en charges au moment de la radiation de l'immobilisation (paragraphe 8, clause 1, article 265 du Code des impôts de la Fédération de Russie).

En comptabilité, comme en comptabilité fiscale, une organisation a le droit de radier une immobilisation avant la fin de sa durée d'utilité en raison de l'usure morale ou physique (article 29 du PBU 6/01 « Comptabilisation des immobilisations »).

Les revenus et les dépenses résultant de la radiation des immobilisations de la comptabilité sont reflétés dans la comptabilité de la période de reporting à laquelle ils se rapportent. Les produits et charges résultant de la radiation des immobilisations de la comptabilité font l'objet d'un crédit au compte de profits et pertes au titre des produits et charges d'exploitation.

Radiation des immobilisations en cas d'usure morale et (ou) physique.

La procédure de radiation des immobilisations du bilan en raison de l'usure morale et (ou) physique est régie par les paragraphes 94 à 97 des Lignes directrices pour comptabilité immobilisations.

Sur la base des actes exécutés sur la radiation d'immobilisations ou sur la radiation de véhicules automobiles transférés au service comptable de l'organisme, une note sur la cession de l'objet est faite dans la fiche d'inventaire (livre d'inventaire). Les écritures correspondantes sur la cession d'un élément d'immobilisation sont effectuées dans un document ouvert à son emplacement. En comptabilité, lors de la radiation d'un élément d'immobilisation, les écritures suivantes sont effectuées :

Comptes D-t 01/« Cession d’immobilisations » –

Ensemble de comptes 01 – le coût initial (de remplacement) de l'élément d'immobilisation radié est radié ;

Compte D-t 02 – Compte D-t 01/ « Cession d'immobilisations » – le montant des amortissements cumulés est amorti ;

D-t du compte 91 – K-t du compte 01/ « Cession d'immobilisations » - la valeur résiduelle de l'élément d'immobilisation radié est incluse dans les charges hors exploitation ;

Compte D-t 91 – compte D-t 23 (69, 70, autres comptes) – les coûts associés à la radiation des immobilisations sont reflétés dans les autres dépenses hors exploitation ;

D-t du compte 10 - K-t du compte 91 - les actifs matériels résultant de la radiation des immobilisations sont acceptés en comptabilité, évalués à la valeur de marché.

Taxe sur la valeur ajoutée

Lors de la radiation des immobilisations du bilan avant l'expiration de leur durée d'utilité, les autorités fiscales locales mettent souvent en avant l'exigence de restituer les montants de TVA « en amont » qui étaient auparavant présentés en déduction de la manière établie, de la manière prescrite. part imputable à la valeur résiduelle des objets radiés.

Cette position est notamment exposée dans la lettre du Département du Ministère des Impôts et Impôts de Russie pour Moscou du 2 novembre 2001 n° 02-11/50849. Dans le même temps, la nécessité de restauration et de paiement de l'impôt est justifiée par le fait que la valeur résiduelle des objets radiés ne s'applique pas aux coûts de production et de distribution.

Selon l'auteur, les dispositions du chapitre 21 du Code des impôts de la Fédération de Russie n'obligent pas les contribuables à restituer le montant de la TVA en cas de radiation d'immobilisations avant l'expiration de leur durée d'utilité.

Premièrement, le chapitre 21 du Code des impôts de la Fédération de Russie ne lie en aucun cas la possibilité d'utiliser Déductions fiscales pour la TVA avec la nécessité d'amortir le coût des immobilisations acquises pour les coûts de production et de distribution. Selon les articles 171 et 172 du Code des impôts de la Fédération de Russie, les montants de TVA « en amont » payés sur l'acquisition d'immobilisations sont entièrement déductibles au moment de l'enregistrement des immobilisations, à condition que ces immobilisations soient acquises pour transporter réaliser des opérations soumises à la TVA.

Deuxièmement, les cas dans lesquels le contribuable doit restituer les montants de TVA « en amont » qui étaient auparavant légalement admis en déduction sont indiqués au paragraphe 3 de l'art. 170 Code des impôts de la Fédération de Russie. De tels cas incluent, par exemple, le contribuable étant exonéré du paiement de la TVA en vertu de l'art. 145 Code des impôts de la Fédération de Russie. La radiation des immobilisations avant l'expiration de leur durée d'utilité n'est pas incluse dans de tels cas.

Troisièmement, depuis le 1er janvier 2002, le chapitre 25 du Code des impôts de la Fédération de Russie prévoit l'inclusion de la valeur résiduelle des immobilisations radiées dans les dépenses acceptées pour l'impôt sur les bénéfices (voir ci-dessous pour plus de détails). Ceci prive le fisc du dernier argument en faveur de la nécessité de restituer le montant de TVA « en amont » imputable à la valeur résiduelle de l'immobilisation radiée.

Ainsi, à notre avis, lors de l'annulation d'immobilisations en raison de leur usure morale et (ou) physique avant l'expiration de leur durée d'utilité, l'organisation n'a pas l'obligation de restituer et de verser au budget le montant des « intrants ». « TVA imputable à la valeur résiduelle des objets radiés ».

Le point de vue exprimé est confirmé par la pratique d'arbitrage (voir, par exemple, les résolutions du district du Nord-Ouest du FAS du 3 juillet 2002 n° A56-32943/01, du district du FAS Volga-Vyatka du 15 mai 2002 n° A29. -9113/01A).

Comptabilité fiscale (impôt sur le revenu)

Conformément au par. 8 alinéa 1 art. 265 du Code des impôts de la Fédération de Russie, les dépenses suivantes sont incluses dans les dépenses hors exploitation acceptées aux fins de l'impôt sur les bénéfices :

– les frais de liquidation des immobilisations en cours de déclassement ;

– le montant des amortissements sous-comptés en fonction de la durée d'utilité des immobilisations liquidées.

Les montants d'amortissements sous-comptabilisés sont acceptés à des fins fiscales selon les données comptables fiscales.

Veuillez noter que conformément au sous-paragraphe. 8 alinéa 1 art. 265 du Code des impôts de la Fédération de Russie, les dépenses hors exploitation comprennent les dépenses liées à la liquidation de toutes les immobilisations mises hors service, qu'elles soient amorties ou non.

Dans le même temps, les produits hors exploitation comprennent le coût des matériaux ou autres biens reçus lors du démantèlement ou du démontage lors de la liquidation des immobilisations mises hors service (clause 13 de l'article 250 du Code des impôts de la Fédération de Russie).

Notons que le chapitre 25 du Code des impôts de la Fédération de Russie ne contient aucune indication dans quel ordre le coût des matériaux reçus lors de la liquidation des immobilisations doit être évalué à des fins fiscales. Dans une telle situation, selon l'auteur, le montant des revenus à des fins fiscales doit être retenu sur la base des données comptables (dans l'évaluation effectuée selon les règles comptables).

Comptabilisation des différences permanentes et temporaires conformément au PBU 18/02

Lors de la radiation d'une immobilisation, le comptable doit tout d'abord comparer les données comptables et fiscales sur la valeur résiduelle de l'élément radié.

Si ces données coïncident, il n'est pas nécessaire de faire des calculs supplémentaires, car aucune différence ne se forme dans ce cas. Les données comptables et fiscales sont totalement identiques.

Si la valeur résiduelle « comptable » de l'élément radié diffère de la valeur « fiscale », le comptable doit analyser les raisons qui ont conduit à cette différence. En fonction de la situation spécifique la différence identifiée peut être qualifiée de :

– différence constante ;

– remboursement de la différence temporelle déductible ;

– remboursement des différences temporelles imposables.

Exemple 1.72. En septembre 2003, le poste d'immobilisation a été liquidé.

– selon les données de comptabilité fiscale – 10 000 roubles ;

– selon les données comptables – 12 000 roubles.

L'objet liquidé a été reçu par l'organisation du fondateur à titre de contribution à capital autorisé.

Le coût initial en comptabilité a été formé sur la base de valeur monétaire contribution conformément à actes constitutifs et s'élevait à 100 000 roubles.

Le coût initial en comptabilité fiscale a été constitué sur la base des données comptables fiscales du cédant sur la valeur résiduelle de l'objet et s'élevait à 80 000 roubles.

La différence de valorisation des immobilisations dans dans ce cas est à l’origine de différences permanentes (pour plus de détails, voir p. 40).

Par conséquent, la différence identifiée lors de la radiation de l'objet s'élève à 2 000 roubles. est constante. Cette différence correspond à une obligation fiscale permanente. Avec un taux d'impôt sur les bénéfices de 24 %, l'impôt permanent à payer sera de 480 roubles. (2 000 RUB x 24 %).

Au cours de la période de déclaration au cours de laquelle l'objet a été liquidé, un impôt permanent à payer doit être comptabilisé en comptabilité :

Compte D-t 99/« Devoir fiscal permanent » –

Compte 68/« Impôt sur le revenu » – 480 roubles.

Exemple 1.73. En septembre 2003, le poste d'immobilisation a été liquidé.

La valeur résiduelle était :

– selon les données de comptabilité fiscale – 12 000 roubles ;

– selon les données comptables – 10 000 roubles.

En conséquence, le montant des dépenses en comptabilité dépasse de 2 000 roubles le montant des dépenses en comptabilité fiscale.

La différence identifiée est due aux raisons suivantes.

Le coût initial de l'objet en comptabilité et en comptabilité fiscale est le même. Le montant de l'amortissement mensuel est également le même - 1 000 roubles. par mois.

Pendant la période d'exploitation, l'installation a été transférée par l'organisation pour une utilisation gratuite pendant deux mois à un particulier. Ainsi, en comptabilité fiscale, l'amortissement de l'objet n'a pas été comptabilisé pendant 2 mois (pour plus de détails, voir p. 102). En comptabilité durant cette période, la comptabilisation des amortissements n'a pas été suspendue. En conséquence, dans les 2 mois, le montant de l'amortissement comptable a dépassé de 1 000 roubles le montant de l'amortissement comptable fiscal. par mois. Dans le même temps, une différence temporaire déductible d'un montant de 2 000 roubles a été créée en comptabilité. et un actif d'impôt différé a été accumulé d'un montant de 480 roubles. (2 000 RUB x 24 %).

Ainsi, la différence d'un montant de 2 000 roubles, identifiée lors de la liquidation de l'objet, réduit la différence temporelle déductible précédemment constituée. Par conséquent, dans la comptabilité de la période de reporting au cours de laquelle l'objet a été radié, il est nécessaire de refléter le remboursement de l'actif d'impôt différé correspondant :

Compte numéro 68/« Impôt sur le revenu » – Compte numéro 09 – 480 roubles. – l'actif d'impôt différé précédemment accumulé a été remboursé d'un montant déterminé en fonction du montant de la différence temporaire remboursée (2 000 RUB) et du taux de l'impôt sur le revenu (24 %).

Formes unifiées de documents comptables primaires

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Dans presque toutes les activités possédant leurs propres biens, une situation peut survenir lorsqu'il est nécessaire de radier une immobilisation. Comment bien documenter cet événement et à quoi faut-il prêter attention ? Examinons cette question plus en détail.

Documentation de radiation d'immobilisations

Comme tout autre fait de production activité économique entreprises, la radiation des immobilisations doit être documentée. C'est sur la base de cette documentation qu'une décision sera prise quant à savoir s'il est réellement nécessaire de radier l'immobilisation, quelles mesures devront être prises à cet effet et quels revenus éventuels l'entreprise pourra percevoir lors de la liquidation de l'immobilisation. .

Pour afficher ces informations, il existe une documentation établie par la loi, qui comprend OS-4 et ses deux sous-types OS-4a et OS-4b. Bien que ces actes soient établis et réglementés par la loi, leur utilisation n’est pas absolument obligatoire. L'organisation a le droit d'utiliser des formulaires unifiés de documents lors de la radiation d'immobilisations ou de développer de manière indépendante d'autres formulaires, qui doivent être reflétés dans les politiques comptables de l'entreprise et contenir toutes les informations de base nécessaires.

Lorsque la procédure de radiation d'une immobilisation est effectuée, cette procédure La commission rédige un acte correspondant, qui doit être approuvé et signé par le chef d'entreprise. Un acte de radiation correctement exécuté est transmis au personnel comptable, qui le formule sur cette base. En outre, sur la base de cette loi, des enregistrements sont effectués dans l'installation, qui seront conservés dans l'entreprise pendant cinq ans.

Acte de radiation

L'acte de radier des immobilisations est document principal, qui enregistre le fait de l’activité économique de l’entreprise en termes de cession d’une immobilisation. C'est sur cette base que seront établies les écritures comptables correspondantes et que d'autres actions de liquidation de l'objet seront menées.

L'acte de radier des immobilisations est document principal, qui enregistre le fait de l’activité économique de l’entreprise en termes de cession d’une immobilisation. C'est sur cette base que seront établies les écritures comptables correspondantes et que d'autres actions de liquidation de l'objet seront menées.

L'organisation a le droit d'utiliser les actes proposés dans la législation pour la radiation des immobilisations ou, sur la base de ceux-ci, de développer ses propres formulaires. Avec la deuxième option, il faut tenir compte du fait qu'elle doit contenir toutes les informations de base nécessaires à un affichage compétent de la procédure. Ces données comprennent le nom de l'immobilisation et son numéro d'inventaire, les motifs de la radiation, la date d'enregistrement et la radiation de la comptabilité.

Il convient particulièrement de noter le point suivant : obligatoire l'acte doit indiquer le motif de la cession des immobilisations du bilan de l'entreprise. Ces informations seront saisies dans un programme comptable automatisé, puis les transactions correspondantes seront générées sur cette base. Qu'il s'agisse de la négligence de l'objet, de son endommagement ou de son vol, le résultat d'une situation d'urgence ou naturelle, d'une simple obsolescence ou d'une usure physique, la raison doit être indiquée.

La radiation des immobilisations est décrite dans la vidéo ci-dessous :

Formulaire OS-4

L'acte principal est le formulaire OS-4, destiné à la radiation des immobilisations (sauf). Ce document indique des informations sur l'état de l'objet au moment de sa radiation (numéro d'inventaire, date d'émission, période d'exploitation réelle, initiale et, montant accumulé charges d'amortissement), ainsi que les caractéristiques individuelles inhérentes à cet objet (nom, quantité, teneur en métaux précieux).

A la fin de l'acte, la conclusion de la commission est enregistrée selon laquelle l'objet doit être radié pour une raison ou une autre. Séparément, des informations sont notées sur les travaux à effectuer lors de la liquidation d'un objet, les coûts que l'entreprise encourra et ce qui peut être obtenu en liquidant l'objet.

Vous pouvez télécharger gratuitement le formulaire d'acte.

Exemple de remplissage d'OS-4

L'acte de radiation est signé par tous les membres de la commission et son président, puis approuvé par le chef de l'organisation.

Formulaires OS-4a et OS-4b

L'acte sous la forme OS-4a est destiné à radier les véhicules du bilan de l'organisation. Le remplir est similaire à la façon dont l'acte OS-4 est formé, la seule différence étant que la voiture aura naturellement des caractéristiques et des paramètres individuels.

Vous pouvez télécharger ce formulaire dans MS-Excel.

Plan d’échantillonnage OS-4a

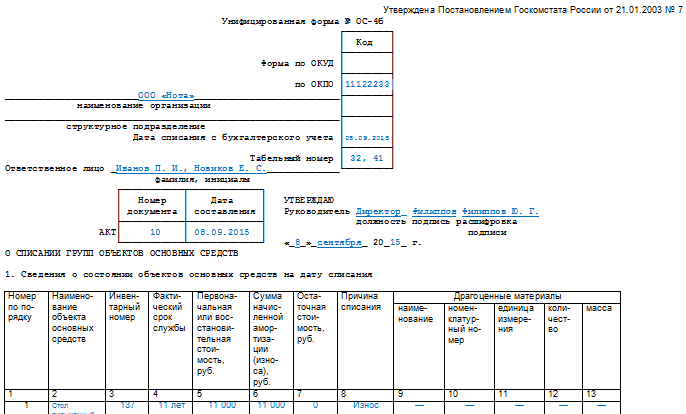

La loi sous la forme OS-4b vise à radier non pas un élément d'immobilisation, mais tout un groupe d'éléments similaires. Les paramètres et les colonnes de cet acte sont similaires à ceux des deux premières options, seul chaque objet doit être inclus séparément.

Remplissage d'échantillons OS-4b

Tous ces actes peuvent être téléchargés dans un document législatif spécial - Résolution « Sur l'approbation des formulaires unifiés » du 21 janvier 2003 n° 7. Ils sont utilisés soit sous leur forme originale sans modifications, soit les ajustements nécessaires sont apportés.

Les opérations de radiation sont décrites dans la vidéo ci-dessous :

Procès-verbal de la réunion de la commission

Après l'établissement de l'acte de radiation de l'immobilisation, il est nécessaire d'établir le procès-verbal de la réunion de la commission, qui est un document contenant des informations sur l'événement en cours et la décision prise à son sujet. Ce protocole est signé par tous les membres de la commission et son président et contient les principales dispositions sur qui a parlé et sur quelle question, et quelle décision a été prise.

Le protocole de radiation d'une immobilisation peut ressembler à ceci :

PROTOCOLE

réunions de la commission de radiation des immobilisations

"Étoile"

08/04/2017 Numéro 4

Présent:

- Simonov S.A. – PDG JSC "Zvezda" ;

- Sverdlov K.S. - Ingénieur en chef;

- Ivanov P.V. – chef du service logistique ;

- Nikiforova T.I. - Chef comptable;

- Medvedeva A.V. - Secrétaire de la commission de radiation.

Ordre du jour

Mise hors service d'une machine à commande numérique pour la production de tubes TBSU.

Sverdlova K.S.

— les documents de radiation de la machine CNC Vérone, fabriquée en 1997, inv. ont été soumis à la commission de radiation des immobilisations. n° 10480683, 3,5 millions de roubles ;

L'installation principale a été inspectée sur place. Il est en stock et présente 100% d'usure physique et morale. Selon la conclusion des réparateurs (rapport d'examen technique du 1er juin 2017), du fait d'une utilisation intensive prolongée, le matériel a épuisé sa ressource physique et est donc soumis à une radiation.

Résolu : permettre le déclassement de la machine CNC Verona, fabriquée en 1997, inv. N° 10480683, coût initial de 3,5 millions de roubles.

Président de la Commission S.A. Simonov

Ingénieur en chef K.S. Sverdlov

Chef du département MTS P.V.Ivanov

Chef comptable T.I.Nikiforova

Secrétaire de la Commission A.V. Medvedev

Conclusion de la commission de radiation

La conclusion de la commission de radiation d'une immobilisation peut être incluse dans l'acte de radiation, ou peut être établie sous forme de document séparé ou d'annexe à l'acte. La législation n'établit pas exactement comment une telle conclusion doit être rédigée et l'organisation a donc parfaitement le droit de développer sa forme de manière indépendante.

La conclusion de la commission de radiation d'une immobilisation peut être incluse dans l'acte de radiation, ou peut être établie sous forme de document séparé ou d'annexe à l'acte. La législation n'établit pas exactement comment une telle conclusion doit être rédigée et l'organisation a donc parfaitement le droit de développer sa forme de manière indépendante.

La conclusion fournit des informations complètes sur les activités réalisées, sur la base desquelles l'acte de radiation a été rédigé et qui est responsable de l'inadéquation de l'immobilisation. A la fin, il faut indiquer, à titre d'exemple, que la conclusion de la commission est la suivante : « l'immobilisation doit être radiée du bilan de l'entreprise, car il est impossible de l'utiliser à l'avenir ».

Encore plus informations utiles Vous trouverez des informations sur la mise hors service du système d'exploitation dans la vidéo ci-dessous :