Nakit makbuz olmadan fatura. Nakit makbuz olmadan satış makbuzu düzenlenmesi. Kime TIN atanacak

Satış makbuzu, satıcı tarafından satın alma onayı ve ödeme gerçeğini belgeleyen bir belgedir. Sorumlu tutarları yazmanın ve envanter kalemlerini (envanter ve malzemeler) aktifleştirmenin yeterli olup olmadığını ve bunun nasıl doğru şekilde resmileştirileceğini anlayalım.

Satış makbuzu, tüzel kişilerin kullanması zorunlu olan birleşik bir belge değildir. Gerekli bir form da yoktur. Bununla birlikte, satıcı tarafından düzenlenmesi, perakende alım satım sözleşmesinin imzalandığını ve malların ödenmesini teyit eder ( Sanat. 493 Rusya Federasyonu Medeni Kanunu) ve Sanatın gereklerine uygun olmalıdır. Birincil muhasebe belgelerine ilişkin 402-FZ sayılı Kanunun 9'u.

Satış Kurallarına Göre bireysel türler mal ( 19 Ocak 1998 tarih ve 55 Sayılı Hükümet Kararı), ticaretin gerçekleştirilmesi durumunda, satın alma işlemiyle birlikte alıcıya aşağıdakileri gösteren bir satış makbuzu verilir:

- Ürünün adı;

- satıcı hakkında bilgi;

- Satış tarihi;

- mal miktarı;

- fiyatı;

- satıcı temsilcisinin imzası.

Eğer nakit FişiÜrünle birlikte ürünün adı, ürün numarası veya cinsi yer almıyorsa, alıcıya bu bilgilerin belirtildiği bir form verilir.

Yazar kasa olmadan çalışma hakkına sahip olan tüzel kişilerin (54-FZ Sayılı Kanunun 2. Maddesi), talebi üzerine alıcıya kabulü gösteren bir belge vermesi gerekmektedir. Para(satış makbuzu veya makbuzu). Satıcı ve kendisi ticaret organizasyonu Bu tür makbuzların verilmemesi cezayla sonuçlanacaktır. Sanat'a göre. 14.5 İdari Suçlar Kanunu. Cezalar değişiklik gösterir ve şunlar içindir:

- vatandaş - 1500 ila 2000 ruble;

- yetkililer - 3.000 ila 4.000 ruble;

- tüzel kişiler- 30.000 ila 40.000 ruble.

Satış makbuzu, nakit makbuzuna ek veya bağımsız bir ödeme belgesi olabilir. Alıcıların haklarını korumaya ve sorumlu tutarların harcamalarını kanıtlamaya hizmet eder. Garanti kapsamında bir ürün satın alırken, alıcının ödeme belgelerini tüm garanti süresi boyunca saklaması gerekir.

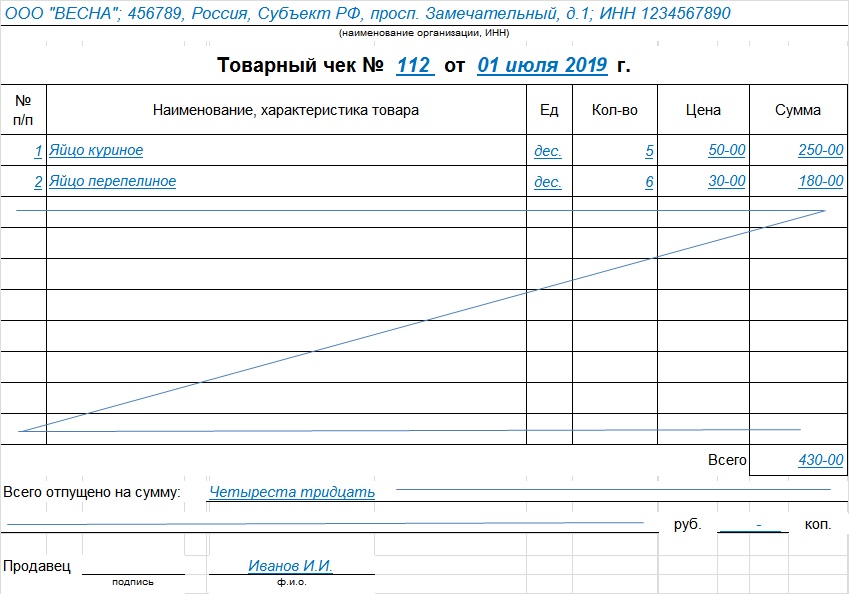

Satış makbuzu örneği

Her kuruluşun kendi formunu geliştirme ve muhasebe politikasını onaylama (402-FZ Sayılı Kanunun 9. Maddesi) veya bir satış makbuzunu indirme hakkı vardır ( bitmiş örnek). Temel gereksinim: bu tür formların gerekli ayrıntıları içermesi gerekir:

- İsim;

- Hazırlık Tarihi;

- seri numarası;

- satıcının adı;

- Kuruluşun veya bireysel girişimcinin TIN'i;

- ürünün türü, fiyatı, miktarı ve toplam satın alma tutarı;

- sorumlu kişinin pozisyonu, tam adı ve imzası.

Bu şablon, bir satış makbuzunun nasıl görünmesi gerektiğine ilişkin gereksinimlere uygun olarak oluşturulmuştur: kendi formu oluşturmakla zaman kaybetmek yerine, formu indirmek ve hazır olanı kullanmak akıllıca bir karardır.

Doldurma prosedürü

- Formun üst kısmında tüzel kişiliğin adı - satıcı, adresi ve TIN belirtilir. Bu bilgiyi içeren bir damga koyabilirsiniz.

- Seri numarası: numaralandırma her yeni günden itibaren veya raporlama döneminin başlangıcından itibaren yapılabilir.

- Kayıt tarihi, satın alma tarihiyle aynı olmalıdır.

- Mallar, hizmetler veya işlerle ilgili bilgiler. İsim bir satıra sığmıyorsa bir sonraki satıra taşıyın. Her öğenin adı ayrı ayrı belirtilir; bir makale, not, parti ekleyebilirsiniz. Ürünlerin tek bir grupta birleştirilmesine izin verilmez.

- Toplam satın alma tutarı sayı ve yazıyla belirtilir.

- Kayıt vizesi, satıcının veya diğer sorumlu kişinin konumu, soyadı, adının baş harfleri ve kişisel imzasıyla belirtilir.

Şablon birkaç sayfada derlenebilir, zımbalanabilir ve numaralandırılabilir. Toplam tutarı son sayfada belirtiyoruz ve bunun bir belge olduğunu not ediyoruz. Sonraki girişleri önlemek için boş satırların üzerini çiziyoruz. Hata varsa yeni belge düzenlenmelidir; düzeltmelere izin verilmez. Alıcıya tek nüsha olarak verilir; kural olarak satıcı bir nüshasını kendisine saklar.

Mali makbuz

Bu bir tür kasa belgesidir ve özel özelliklere göre belirlenir:

- ÇKP kayıt numarası.

Satış ve nakit makbuzunun varlığı, satın alma kanıtı olarak kabul edilir.

Raf ömrü

Alıcı, masrafları teyit eden makbuzları en az 5 yıl, kayıp durumunda ise 10 yıl saklamalıdır.

Herkes nakit makbuzunu biliyor. modern insana. Bu belge süpermarketler ve mağazalardaki kasiyerlerin yanı sıra mal satışıyla ilgili diğer kuruluşlar tarafından verilmektedir. Bireysel bir girişimci açmaya karar veren birçok girişimci, kurulum ihtiyacını merak ediyor yazarkasa ekipmanları en son anda. Ve tamamen boşuna.

Müşteri her nakit ödeme yaptığında yazarkasa ekipmanı kullanılmalıdır. Aynı zamanda, nakit makbuzlarının düzenlenmemesi ve doldurulmaması, vergi makamları tarafından yapılan denetimler sırasında tespit edilen çok yaygın bir ihlaldir.

Neden bir kasiyer çekine ihtiyacınız var?

Nakit makbuz, her şeyden önce tamamlanmış bir işlemin teyididir. Bu belge girildiğinde raporlama dönemi boyunca kasa üzerinden aktarılan fon miktarı kaydedilir. Eğer “kasa bypass edilerek” bir işlem yapılıyorsa bu doğrudan müşterinin haklarının ihlali anlamına gelir ve aynı zamanda nakit disiplini kavramına da aykırıdır.

Çek aşağıdaki gibi bilgileri içerir:

- bireysel girişimcinin adı;

- Bireysel girişimcinin TIN'si;

- işlem tutarı;

- tarih ve saat;

- çek, yazarkasa ve elektronik belge numarası;

- PDA'nın seri numarası;

Bazı durumlarda kasa fişi üzerinde satın alınan ürünün adı ve miktarı yazılmaktadır.

Vicdansız satıcılar arasındaki yaygın inanışın aksine, boş bir nakit makbuz veya bir alternatifin (satış makbuzu) verilmesi, müşteriyi satın alınan ürün için parayı iade etme fırsatından mahrum etmez. Bu nedenle, böyle bir "hile" yalnızca ek sorunlara, vergi hizmetinden para cezası ve istenmeyen ilgiye neden olabilir.

Denetim yetkililerinin nakit makbuz verilmesi konusunda çok dikkatli oldukları unutulmamalıdır. Şüpheleri varsa girişimciyi "kalemin üzerine" alırlar ve denetimler sırasında daha fazla gayret gösterirler, bu da katı kurallardan küçük bir sapma nedeniyle para cezası alma şansını büyük ölçüde artırır.

Çekin verilmemesi ve sonuçları

Mevcut mevzuat, delinmemiş veya düzenlenmemiş bir nakit makbuz için para cezası şeklinde sorumluluk öngörmektedir. Bu kuralın, kayıtlı olmayan veya gereklilikleri karşılamayan yazarkasa ekipmanı kullanılarak verilen diğer belgeler için de geçerli olduğu unutulmamalıdır.

Bir yetkilinin nakit makbuz verilmediğini tespit etmesi halinde, üç ila dört bin ruble arasında para cezası verilecek. Benzer bir durumda olan tüzel kişilerin on kat daha fazla ödeme yapması gerekecek.

Bazı durumlarda, para cezası bir uyarıyla değiştirilebilir, ancak yalnızca iki koşulun karşılanması durumunda:

- Bu ana kadar bireysel girişimci herhangi bir idari suç işlememiştir;

- Denetim sürecinde vergi müfettişleri başka herhangi bir ihlal tespit etmedi.

Başka bir deyişle, bireysel bir girişimci, tüm çalışma süresi boyunca yalnızca bir kez çek düzenlememesi nedeniyle para cezasından kurtulabilir.

Nakit makbuz verilmemesi, yalnızca bireysel girişimcilerin veya tüzel kişilerin vergi yetkilileri tarafından incelenmesi sırasında tespit edilir. Ancak müşteri şikayetlerinin bireysel bir girişimcinin incelemesine neden olabileceği hemen unutulmamalıdır. Nakit disiplininin tekrarlanan ihlalleri er ya da geç ilgili mercilerin dikkatini çeker. Devlet kurumları sonuçta büyük bir belaya dönüşüyor. Ve eğer para cezasının miktarı birçok girişimci için tamamen önemsiz görünebilirse, o zaman denetim makamlarının aşırı dikkati şeklindeki alternatif çok daha fazla soruna ve baş ağrısına neden olacaktır.

ÇKP arızalı olduğunda

Herhangi bir ekipmanın kırılma ve arızalanma gibi hoş olmayan bir özelliği vardır. Yazar kasalar da istisna değildir. Makbuz verilmemesi, teknik nedenlerden veya cihazın bandının bitmesinden kaynaklanabilir. Her halükarda, yasanın tutumu açık: Çek zorunludur ve düzenlenmelidir, çek yoksa satış da yoktur. Aksi takdirde, teknik bir arıza, yasaların kasıtlı ihlali anlamına gelir ve para cezasıyla cezalandırılır.

Kurallara göre kasanın arızalanması durumunda satıcının nakit kabulü durdurması ve arıza anında başlamışsa işlemi iptal etmesi gerekiyor. Cihazın bandı biterse, onu değiştirip çalışmaya devam etmenize izin verilir. Aksi takdirde girişimciye para cezası verilebilir.

Sahteciliği kontrol edin

Nakit makbuzlarda sahtecilik yapmanın birçok nedeni olabilir. Bazı şirketler ve bireysel girişimciler vergileri düşürmek için böyle bir suç işliyor; alıcılar bunu örneğin bir süpermarkette önceden hazırlanmış bir belge sunarak güvenliği aşmak için yapıyor. Her durumda, sahte ürün er ya da geç tanınacak ve N54 Federal Kanununda açıklanan istenmeyen sorunlara yol açacaktır.

Sahtecilik çeklerinin, her belgenin EKLZ tarafından miktar, tarih, saat ve çek numarası gibi verilerden oluşturulan bir PDA koduyla yazdırılması nedeniyle de karmaşık hale geldiğini belirtmek gerekir. Çok güçlü bir arzuyla bile, böyle bir sembol kombinasyonunu kendi başınıza deşifre etmek ve hatta onu manuel olarak oluşturmak neredeyse imkansızdır.

Ayrıca her vergi dairesi binasında herkesin doğrulama amacıyla nakit makbuz koyabileceği özel bir kutu bulunmaktadır. Bu kurumun çalışanları, kutunun içeriğini PDA koduna uygunluk açısından periyodik olarak kontrol eder. Ayrıca nakit makbuzların doğruluğunu kendiniz de kontrol edebilirsiniz. Bunu yapmak için evinizden çıkmanıza hiç gerek yok; vergi dairesinin resmi web sitesindeki özel bir formu doldurmanız yeterli. Bir sahtekarlık tespit edilirse, sahte belgeyi düzenleyen kuruluş planlanmamış bir incelemeyle karşı karşıya kalacak.

Çek olmadan ne zaman yapabilirsin?

Mevcut mevzuata ve 22 Mayıs 2003 tarih ve 54 sayılı Federal Kanuna göre, özellikle bireysel girişimciler bazı durumlarda yazarkasa ekipmanını kullanmayı reddetme hakkına sahiptir:

- Bireysel bir girişimcinin faaliyetleri kamuya hizmet sunumuyla ilgiliyse. Bu durumda, nakit makbuzlara alternatif olarak hareket eden katı raporlama formları düzenlenir;

- Belirli vergilendirme programlarının kullanılması. Bireysel bir girişimci oldukça uzun bir süre için nakit makbuz veremez yasal olarak PSN veya UTII kullanılması durumunda. Bu istisna, Rusya Vergi Kanunu'nun 346.26. Maddesinin ikinci paragrafında öngörülen faaliyet türlerini içerir. Ancak, satış makbuzu, makbuz veya nakit tahsilatını teyit eden herhangi bir belge şeklinde bir alternatifin düzenlenmesi zorunludur.

Diğer durumlarda kullanılmaması yazar kasa yasa dışıdır.

Yukarıda belirtilen nadir istisnalar dışında, nakit makbuzun başka bir belge ile değiştirilemeyeceği unutulmamalıdır. Müşteri, yazarkasa yerine bir satış makbuzu, fatura veya başka bir belge alırsa, ilgili makamlara şikayette bulunma hakkına sahip olacaktır.

Nakit disiplinine uymak, özellikle nakit alma ve verme konusunda tüm ticari kuruluşlar için zorunludur.

Neden bir satış makbuzuna ihtiyacınız var?

Bir girişimci nakit ile çalışıyorsa, fonların alındığını veya ihraç edildiğini onaylamak için bir satış makbuzu kullanılır. Her küçük işletme, çalışmalarında kasa kullanmaz ve müşteriye nakit makbuz vermez; bu tür girişimciler için satış makbuzlarıyla çalışmak zorunludur. Bir hizmetin veya ürünün alınmasını garanti eder ve bazı durumlarda irsaliyeye eklenir, yani refakatçi görevi görür. parasal belge tedarik. Buna göre, cihazın bazı fonksiyonları çalışmazsa veya ürünün son kullanma tarihi geçmişse ürünü başka bir ürünle değiştirebilirsiniz.

Sevgili okuyucu! Makalelerimiz yasal sorunları çözmenin tipik yollarından bahsediyor ancak her durum benzersizdir.

Eğer bilmek istiyorsan Sorununuzu tam olarak nasıl çözebilirsiniz - sağdaki çevrimiçi danışman formuna başvurun veya telefonla arayın.

Hızlı ve ücretsizdir!

Eğer bir şey satın alırsan kendi fonları , daha sonra bir satış makbuzu kullanılarak şirketin kasasına iade edilebilirler. Bir girişimcinin özel bir vergi sistemi altında faaliyet göstermesi durumunda muhasebe ve vergi raporlarında kullanılır.

Neden bir kasiyer çekine ihtiyacınız var?

Herhangi bir ürünü satın aldıktan veya bir hizmeti aldıktan sonra, alıcıya bir nakit makbuz verilir, böylece katılımcılar arasındaki satın alma ve satış işlemi teyit edilir: satın alan alıcı ve satıcı satılan. Ürünün satıcısına veya üreticisine hak talebinde bulunmak için gerekli olan nakit makbuzdur.

Bir çalışana bir iş gezisi sırasında misafir odasında kalması veya yemek ödemesini onaylaması için nakit verilmesi durumunda nakit makbuzları raporlama unsuru olarak kullanılabilir. Nakit makbuz, mal veya hizmet satın alma gerçeğini doğrulamanız gerektiğinde çok önemli bir belgedir. Ayrıca nakit işlemlerinin kasiyere raporlanması için nakit makbuzlarına ihtiyaç vardır.

Nakit makbuz olmadan satış makbuzu nasıl düzenlenir

Satış makbuzunun yasal olarak belirlenmiş seçeneklerden biri olduğunu, sağlanan mal veya hizmetlerin satın alınmasının onaylandığını bilmek önemlidir.

Tek bir çek şekli olmamasına rağmen bir liste zorunlu ayrıntılarÇek şunları içermelidir:

- Bir sonraki belge numarası girildi.

- İşlemin nakit olarak yapıldığı tarih.

- Kimlik, şirket numarası ve tam adıdır.

- Satın alınan ürün gruplarının ve bunların miktarlarının ayrı bir sütunda veya alınan hizmetlerin listesi.

- Alınan fon miktarı hem sayılarla hem de kelimelerle kopeklere kadar yazılır.

- Satıcının kişisel imzası ve kodunun çözülmesi.

Satış makbuzunun düzenlenmesi için gerekenler

Nakit muhasebesine ilişkin mevzuat düzenlemeleri, satış makbuzunun nakit makbuz eklenmeden kullanılmasına izin verir. Ve bu nedenle işletmenin tüm detaylarının doğru bir şekilde belirtilmesi önemlidir, bu durumda fon harcamaları için geçerli bir destekleyici belge görevi görecektir. Ancak muhasebe raporlarının hazırlanmasında tedarikçiye ait tüm bilgilerin satış fişinde belirtilmesi de önemlidir.

Küçük bir işletme yazarkasa kullanmıyorsa, müşterinin ilk talebi üzerine ödeme üzerine ona bir satış makbuzu vermekle yükümlüdür.

Bu satın alma seçeneği, yazar kasaların yokluğunda fon harcamasını onaylayan tek seçenektir.

Satış makbuzunun doğru bilgileri büyük önem taşımaktadır ve bunlardan en az biri belirtilmemişse, böyle bir belge mal alımının resmi onayı olarak kabul edilemez. Bazı iş adamları yerleştirmeye çalışıyor reklam metinleri Satış fişi üzerinde bu işleme ilişkin resmi bir yasak bulunmamakla birlikte, reklamın tüm detayların açıkça görülebileceği şekilde yerleştirilmesi gerekmektedir.

Satış makbuzunun kaydedilmesinin özellikleri

Doğru kayıttan oluşur; örneğin, ofis için mal satın alınmışsa, her satıra belirli bir grubun birimi, toplam miktar ve maliyet yazılır ve böylece her grup için doldurulur ve birleştirilmez. onları tek satırda. Bu şarta uymadığınız takdirde malların muhasebeye kayıt edilmesinde sorun yaşayabilir ve vergi Dairesiödeme belgesinin yanlış düzenlenmesi durumunda yaptırımlarını uygulayabilir.

Satın alınan malların veya alınan hizmetlerin toplam tutarı ayrı olarak kaydedilir. tahsis edilmiş bu hat için yalnızca bir ürün satın alınmış olsa bile. Tutar rakamla ve parantez içindeki yazıyla yazılır.

Çekteki tüm satırlar doldurulmamışsa, hiçbir şey eklenemeyecek şekilde üzeri çizilir. Kayıt konusunda dikkatli olmanız gerekiyor, aksi takdirde birçok denetim yapısında sorunlar ortaya çıkabilir.

Satış makbuzu örneği

Bireysel bir girişimciden satış makbuzunun kaydedilmesi

Bireysel girişimciler çoğunlukla küçük perakende ticaretle uğraşırlar veya nüfusa hizmet sunarlar ve bu nedenle gereklidir. doğru tasarım nakit almayı da içeren tüm ticari işlemler.

Vergi Mevzuatına bakarsanız, daha sonra alım satım işlemlerinin kaydı hem nakit hem de banka havalesi yoluyla gerçekleşebilir. Ve işlemi onaylamak için, alıcının yapılan satın alma işleminin onayını alması gerekir: bir satış makbuzu veya nakit makbuz. Ancak küçük perakende işletmelerinde yazar kasa ekipmanı bulunmayabilir ve bunun yerine nakitle çalışırken satış makbuzunu kullanabilirsiniz.

Daha önce de belirtildiği gibi, bu ödeme belgesi için tek bir form yoktur, ancak Bireysel Girişimcinin bilgilerinin doldurulması için zorunlu gereklilikler vardır; bunlar belirtilmezse çek geçersiz olacaktır. Bu ödeme belgesinin verilmesi, kasanın bulunmadığı durumlarda zorunlu bir gerekliliktir.

Bir satın alma işlemi yapılırsa büyük miktarürün gruplarında satış fişini iki şekilde düzenleyebilirsiniz:

- Birinin diğer satış fişine devam ettiğini belirten iki belge hazırlayın. Son makbuz, satın alma işleminin toplam tutarını gösterir.

- Farklı seri numaralı iki farklı satış fişi kullanın ve her birinin sonuna toplam tutar yazılır.

Lütfen tüm satış belgelerinin bireysel girişimcinin mührü ile tasdik edilmesi gerektiğini unutmayın; bu, bireysel girişimci için zorunlu bir gerekliliktir.

Ek olarak, bireysel bir girişimcinin satış makbuzunda yalnızca ürün gruplarını değil aynı zamanda sağlanan hizmetlerin listesini de belirtebilirsiniz. Genel kural kayıt Kaçınmak çatışma durumları, Bireysel girişimcilerin, müşteri hakkında bilgileri ve veriliş tarihini gösteren, verilen satış makbuzlarından oluşan bir muhasebe defteri tutması daha kolaydır. Bu belge her zaman hazırlanmayabilir, ancak yalnızca müşterinin sorumlu fonlarla çalışması durumunda talebi üzerine hazırlanabilir.

LLC'den

Bakım ekonomik aktivite Bir LLC nakit veya gayri nakdi ödeme yoluyla yapılabilir; işlemin tamamı nakit ödeme yöntemi olarak yürütülürse kuruluş bunu resmileştirir. zorunlu satış makbuzu. Kayıt, bireysel girişimcininkine benzer ancak bir fark vardır: fatura Detaylı Açıklamaürün grupları ve miktarı.

Çek düzenlememenin sonuçları

Satış makbuzu bir raporlama belgesi olduğundan, çeşitli kontrol türlerini gerçekleştirirken bunun verilmemesi girişimci için 2.000 rubleye kadar para cezasına neden olabilir. Ancak bu tür ihlaller daha önce fark edilmediyse ilk defa basit bir uyarıyla atlatılabilir.

Nakit makbuz gerekmediğinde

Tek bir tahakkuk eden verginin ödeme şeklini kullanmayan kuruluşlar için yazarkasa ile çalışmak birçok yönden gereklidir. Federal kararnameye göre, Birleşik Vergi girişimcisi, aşağıdaki durumlarda daha sonra çek verilmesiyle birlikte kasada çalışmayı reddetme hakkına sahiptir:

- Satış fişi düzenlenmişse.

- Nüfusa ev ve diğer hizmetleri sağlarken.

- Organize mal pazarlarında, gazete bayilerinde veya seyyar satıcı merkezlerinde satış.

- Toplu taşıma araçlarında seyahat için bilet satarken.

- Okullarda ve diğer eğitim kurumlarında yiyecek satarken.

Tüm bu durumlarda, UNDV için çalışan ve yalnızca bireylere hizmet veren bir kuruluş, nakit makbuz düzenleyemez. Ancak müşteri bunu isterse, o zaman yapılması gerekir.

Alıcının yine de yazar kasa makbuzunun verilmesini talep etmesi durumunda, Birleşik Vergi kuruluşlarının bu çek yerine yazar kasa bulundurma yükümlülüğünü ortadan kaldıran 54 sayılı Federal Kanuna başvurmanız gerekir; satın alma işleminin mali onayı olarak hizmet eden gerekli tüm ayrıntıları içeren makbuz.

Gizlilik sözleşmesi

ve kişisel verilerin işlenmesi

1. Genel Hükümler

1.1 Kişisel verilerin gizliliği ve işlenmesine ilişkin bu sözleşme (bundan böyle Sözleşme olarak anılacaktır), serbestçe ve kendi özgür iradesiyle kabul edilmiştir ve Insales Rus LLC ve/veya bağlı şirketlerinin, sözleşmeye dahil olan tüm kişiler de dahil olmak üzere tüm bilgileri için geçerlidir. LLC "Insails Rus" (LLC "EKAM Hizmeti" dahil) ile aynı grup, LLC "Insails Rus"un (bundan böyle olarak anılacaktır) herhangi bir sitesini, hizmetini, hizmetini, bilgisayar programını, ürününü veya hizmetini kullanırken Kullanıcı hakkında bilgi alabilir. Hizmetler) ve Insales Rus LLC'nin yürütülmesi sırasında Kullanıcı ile yapılan tüm anlaşmalar ve sözleşmeler. Kullanıcının, listelenen kişilerden biriyle olan ilişkileri çerçevesinde ifade ettiği Sözleşmeye ilişkin rızası, listelenen diğer tüm kişiler için geçerlidir.

1.2.Hizmetlerin Kullanımı, Kullanıcının bu Sözleşmeyi ve burada belirtilen hüküm ve koşulları kabul ettiği anlamına gelir; Bu şartlara uyulmaması durumunda Kullanıcı Hizmetleri kullanmaktan kaçınmalıdır.

"Satışta"- Sınırlı Sorumluluk Şirketi "Insails Rus", OGRN 1117746506514, INN 7714843760, KPP 771401001, şu adreste kayıtlı: 125319, Moskova, Akademika Ilyushina St., 4, bina 1, ofis 11 (bundan sonra "Insails" olarak anılacaktır), bir yandan ve

"Kullanıcı" -

veya bireysel hukuki ehliyete sahip ve Rusya Federasyonu mevzuatına uygun olarak medeni hukuk ilişkilerine katılımcı olarak tanınan;

veya bu kişinin ikamet ettiği devletin kanunlarına göre kayıtlı bir tüzel kişi;

veya Bireysel girişimci söz konusu kişinin ikamet ettiği devletin kanunlarına uygun olarak kayıtlı olması;

bu Sözleşmenin şartlarını kabul etmiştir.

1.4 Taraflar, bu Sözleşmenin amaçları doğrultusunda, gizli bilgilerin, sonuçlara ilişkin bilgiler de dahil olmak üzere her türlü bilgi (üretim, teknik, ekonomik, organizasyonel ve diğerleri) olduğunu belirlemiştir. entelektüel aktivite nasıl uygulanacağına ilişkin bilgilerin yanı sıra profesyonel aktivite(bunlarla sınırlı olmamak üzere: ürünler, işler ve hizmetler hakkındaki bilgiler; teknolojiler ve araştırma çalışmaları hakkında bilgiler; aşağıdakiler dahil ancak bunlarla sınırlı olmamak üzere: teknik sistemler ve yazılım öğeleri de dahil olmak üzere ekipman; önerilen satın almalara ilişkin iş tahminleri ve bilgiler; belirli ortakların ve potansiyel ortakların gereksinimleri ve özellikleri; Taraflardan birinin diğerine yazılı ve/veya elektronik biçimde ilettiği ve Tarafça gizli bilgi olarak açıkça belirlenen, fikri mülkiyete ilişkin bilgilerin yanı sıra yukarıdakilerin tümüne ilişkin planlar ve teknolojiler.

1.5 Bu Anlaşmanın amacı, Tarafların müzakereler, sözleşmeler yapma ve yükümlülükleri yerine getirme ve diğer etkileşimler (danışmanlık, bilgi talep etme ve sağlama ve diğer işlemleri yapma dahil ancak bunlarla sınırlı olmamak üzere) sırasında paylaşacağı gizli bilgileri korumaktır. talimatlar).

2. Tarafların Sorumlulukları

2.1 Taraflar, Tarafların etkileşimi sırasında bir Tarafın diğer Taraftan aldığı tüm gizli bilgileri gizli tutmayı, bu bilgileri Tarafın önceden yazılı izni olmadan herhangi bir üçüncü tarafa ifşa etmemeyi, ifşa etmemeyi, kamuya açıklamamayı veya başka bir şekilde sağlamamayı kabul ederler. Mevcut mevzuatta belirtilen durumlar haricinde, bu tür bilgilerin sağlanması Tarafların sorumluluğunda olduğunda diğer Taraf.

2.2. Tarafların her biri, en azından Tarafın kendi gizli bilgilerini korumak için kullandığı önlemlerin aynısını kullanarak, gizli bilgileri korumak için gerekli tüm önlemleri alacaktır. Gizli bilgilere erişim, yalnızca her bir Tarafın bu Sözleşme kapsamındaki resmi görevlerini yerine getirmek için makul olarak bu bilgilere ihtiyaç duyan çalışanlarına sağlanır.

2.3 Gizli bilgilerin gizli tutulması yükümlülüğü, işbu Sözleşmenin, 1 Aralık 2016 tarihli bilgisayar programları lisans sözleşmesinin, bilgisayar programları lisans sözleşmesine katılma sözleşmesinin, acentelik ve diğer sözleşmelerin geçerlilik süresi boyunca ve beş yıl süreyle geçerlidir. Taraflarca aksi ayrıca kararlaştırılmadıkça, eylemlerinin sona ermesinden sonra.

(a) sağlanan bilgilerin Taraflardan birinin yükümlülüklerini ihlal etmeden kamuya açık hale gelmesi;

(b) sağlanan bilgilerin bir Tarafın kendi araştırması, sistematik gözlemleri veya diğer Taraftan alınan gizli bilgiler kullanılmadan gerçekleştirilen diğer faaliyetler sonucunda öğrenilmesi durumunda;

(c) sağlanan bilgilerin, Taraflardan biri tarafından sağlanana kadar gizli tutma yükümlülüğü olmaksızın üçüncü bir taraftan yasal olarak alınması;

(d) Bilginin yetkili makamın yazılı talebi üzerine sağlanması halinde Devlet gücü, diğer Devlet kurumu veya organ yerel hükümet görevlerini yerine getirebilmesi için bu organlara açıklanması zorunludur. Bu durumda Taraf, alınan talebi derhal diğer Tarafa bildirmelidir;

(e) Bilginin, hakkında aktarıldığı Tarafın rızasıyla üçüncü bir tarafa sağlanması durumunda.

2.5.Insales, Kullanıcı tarafından sağlanan bilgilerin doğruluğunu doğrulamaz ve hukuki ehliyetini değerlendirme olanağına sahip değildir.

2.6 Kullanıcının Hizmetlere kaydolurken Insales'e sağladığı bilgiler, 27 Temmuz 2006 tarihli 152-FZ sayılı Rusya Federasyonu Federal Kanununda tanımlandığı gibi kişisel veriler değildir. “Kişisel veriler hakkında.”

2.7.Insales bu Sözleşmede değişiklik yapma hakkına sahiptir. Mevcut baskıda değişiklik yapıldığında son güncelleme tarihi belirtilir. Aksi belirtilmedikçe Sözleşmenin yeni versiyonu yayınlandığı andan itibaren yürürlüğe girer yeni baskı Anlaşmalar.

2.8 Kullanıcı, bu Sözleşmeyi kabul ederek, Insales'in, Hizmetlerin kalitesini artırmak, yeni ürünler geliştirmek, kişisel teklifler oluşturmak ve göndermek amacıyla Kullanıcıya kişiselleştirilmiş mesajlar ve bilgiler (bunlarla sınırlı olmamak üzere) gönderebileceğini anlar ve kabul eder. Kullanıcıyı değişiklikler hakkında bilgilendirmek için Tarife planları ve güncellemeler, Hizmetlere ilişkin Kullanıcıya pazarlama materyalleri göndermek, Hizmetleri ve Kullanıcıları korumak ve diğer amaçlarla.

Kullanıcı, Insales - e-posta adresine yazılı olarak bildirimde bulunarak yukarıdaki bilgileri almayı reddetme hakkına sahiptir.

2.9 Kullanıcı, bu Sözleşmeyi kabul ederek Insales Hizmetlerinin genel olarak Hizmetlerin işlevselliğini veya özel olarak bireysel işlevlerini sağlamak için çerezler, sayaçlar ve diğer teknolojileri kullanabileceğini ve Kullanıcının bununla bağlantılı olarak Insales'e karşı hiçbir iddiasının bulunmadığını anlar ve kabul eder. Bununla.

2.10.Kullanıcı, ekipmanın ve yazılımİnternetteki siteleri ziyaret etmek için kullandığı çerezler, çerezlerle (herhangi bir site veya belirli siteler için) yapılan işlemleri yasaklama ve daha önce alınan çerezleri silme işlevine sahip olabilir.

Insales, belirli bir Hizmetin sağlanmasının yalnızca Kullanıcı tarafından çerezlerin kabulüne ve alınmasına izin verilmesi koşuluyla mümkün olduğunu belirleme hakkına sahiptir.

2.11 Kullanıcı, hesabına erişmek için seçtiği araçların güvenliğinden bağımsız olarak sorumludur ve ayrıca bunların gizliliğini de bağımsız olarak sağlar. Kullanıcı, Hizmetler kapsamındaki veya Hizmetleri kullanan tüm eylemlerden (ve bunların sonuçlarından) yalnızca sorumludur. hesap Kullanıcının hesabına erişmek için verilerin Kullanıcı tarafından herhangi bir koşul altında (sözleşmeler veya anlaşmalar dahil) üçüncü taraflara gönüllü olarak aktarılması durumları da dahil olmak üzere Kullanıcı. Bu durumda, Kullanıcının, Kullanıcı hesabını kullanarak Hizmetlere yetkisiz erişim sağladığını ve/veya herhangi bir ihlali Insales'e bildirdiği durumlar haricinde, Kullanıcı hesabı altında Hizmetler dahilindeki veya Hizmetleri kullanan tüm eylemlerin Kullanıcının kendisi tarafından gerçekleştirildiği kabul edilir. Hesabınıza erişim araçlarının gizliliğinin (ihlal şüphesi)

2.12 Kullanıcı, Kullanıcı hesabını kullanarak Hizmetlere yetkisiz (Kullanıcı tarafından yetki verilmeyen) erişim durumunda ve/veya erişim araçlarının gizliliğinin ihlali (ihlal şüphesi) durumunda Insales'i derhal bilgilendirmekle yükümlüdür. hesap. Güvenlik amacıyla Kullanıcı, Hizmetlerle çalıştığı her oturumun sonunda kendi hesabındaki çalışmayı bağımsız olarak güvenli bir şekilde kapatmakla yükümlüdür. Insales, Kullanıcının Sözleşmenin bu bölümünün hükümlerini ihlal etmesi nedeniyle ortaya çıkabilecek olası veri kaybı veya hasarının yanı sıra herhangi bir nitelikteki diğer sonuçlardan sorumlu değildir.

3. Tarafların Sorumluluğu

3.1 Sözleşme kapsamında aktarılan gizli bilgilerin korunmasına ilişkin Sözleşmenin öngördüğü yükümlülükleri ihlal eden Taraf, zarar gören Tarafın talebi üzerine Sözleşme şartlarının bu şekilde ihlal edilmesinden kaynaklanan fiili zararı tazmin etmekle yükümlüdür. Rusya Federasyonu'nun mevcut mevzuatına uygun olarak.

3.2 Zararın tazmini, ihlal eden Tarafın Sözleşme kapsamındaki yükümlülüklerini gerektiği gibi yerine getirme yükümlülüklerini sona erdirmez.

4. Diğer hükümler

4.1 Gizli bilgiler de dahil olmak üzere, bu Sözleşme kapsamındaki tüm bildirimler, talepler, talepler ve diğer yazışmalar yazılı olarak yapılmalı ve şahsen veya kurye yoluyla teslim edilmeli veya 12/12 tarihli bilgisayar programları lisans sözleşmesinde belirtilen adreslere e-posta ile gönderilmelidir. 01/2016, bilgisayar programları için lisans sözleşmesine katılım sözleşmesi ve bu Sözleşmede veya Tarafça daha sonra yazılı olarak belirtilebilecek diğer adresler.

4.2. Bu Sözleşmenin bir veya daha fazla hükmünün (koşulunun) geçersiz olması veya geçersiz hale gelmesi, diğer hükümlerin (koşulların) feshedilmesine neden olamaz.

4.3. Bu Sözleşme ve Kullanıcı ile Insales arasında Sözleşmenin uygulanmasıyla bağlantılı olarak ortaya çıkan ilişki Rusya Federasyonu yasalarına tabidir.

4.3 Kullanıcı, bu Sözleşme ile ilgili tüm öneri veya soruları Insales Kullanıcı Destek Hizmetine veya 107078, Moskova, st. posta adresine gönderme hakkına sahiptir. Novoryazanskaya, 18, bina MÖ 11-12 "Stendhal" LLC "Insales Rus".

Yayın tarihi: 12/01/2016

Tam adı Rusça:

Sınırlı Sorumluluk Şirketi "Insales Rus"

Rusça'da kısaltılmış isim:

LLC "Rus Satışları"

İngilizce adı:

InSales Rus Limited Şirketi (InSales Rus LLC)

Yasal adres:

125319, Moskova, st. Akademika Ilyushina, 4, bina 1, ofis 11

Posta adresi:

107078, Moskova, st. Novoryazanskaya, 18, bina 11-12, M.Ö. “Stendhal”

INN: 7714843760 Kontrol Noktası: 771401001

Banka detayları:

54-FZ sayılı Kanunda değişiklik yapan 290-FZ sayılı Kanun, 7. Maddesi (7. fıkra) ile belirli kategorilerdeki girişimci ve kuruluşların, 1 Temmuz 2018 tarihine kadar yazar kasa kullanmadan ve çevrimiçi yazarkasalara geçmeden ödeme yapmasına izin vermektedir. veya 2019.

Bu izin yalnızca 54-FZ sayılı Kanunun eski versiyonuna göre nakit ödeme yapma ve (veya) yazarkasa ekipmanı olmayan ödeme kartlarını kullanarak ödeme yapmalarına izin verilen satıcılar için geçerlidir, ancak talep üzerine verdikleri şartlara tabidir. Müşterinin, yapılan ödemeyi onaylayan bir belge. Örneğin, bir satış makbuzunun düzenlenmesine tabidir.

Nakit makbuz yerine satış makbuzu kullanma hakkına ilişkin düzenleme

Her şeyden önce, bu 07/03/16 tarih ve 290-FZ sayılı Federal Yasadır ve 54-FZ Sayılı Yasanın 7. paragrafı, 7. Maddesinde ilgili değişiklikleri yapmıştır. Ayrıca bu, 05/ 22/03. 54-FZ sayılı Eski versiyonda “Nakit ödeme yaparken ve (veya) ödeme kartlarını kullanırken yazarkasa ekipmanının kullanılması hakkında” (bundan sonra “54-FZ sayılı eski kanun” olarak anılacaktır). Bu yasanın 2. maddesi (madde 2.1.), yazar kasa yerine satış fişi kullanma prosedürünü açıklamaktadır.

İkincisi, bu özellikle Rusya Federasyonu Vergi Kanunu'dur:

- Türlerin bir listesini sağlayan Madde 346.26 (madde 2) girişimcilik faaliyeti vergi açısından, tahakkuk eden gelir üzerinden tek vergi;

- Patent vergi sistemine tabi faaliyetlerin bir listesini sağlayan Madde 346.43 (madde 2).

Bu ikisi vergi öğeleri 54-FZ sayılı eski yasanın yazar kasa yerine satış makbuzunun kullanılmasına izin verdiği faaliyetlerin bir listesini oluşturmak (metinde - KKM, KKT). Ancak satış fişi kullanmanın bazı sınırlamaları vardır.

Kimler 1 Temmuz 2018 tarihine kadar kasa olmadan sadece satış fişi kullanarak çalışabilir?

290-FZ Sayılı Kanunun 7. Maddesi (7. Madde) ve 54-FZ Sayılı Eski Kanunun 2. Maddesi (2.1. Maddesi), yazarkasa yerine satış makbuzunun kullanılabileceğini söylüyor:

- girişimciler ve tüzel kişiler. Resmi olarak başvururlarsa vergi sistemi UTII ( tek vergi emsal gelire ilişkin). Bunu yapmak için, bu kişilerin ya bir işletmenin ilk tescili üzerine, UTII'ye geçişleri hakkında derhal vergi dairesine bir başvuru yazmaları (devlet tescil tarihinden itibaren 30 gün içinde) ya da bu başvuruyu daha sonra sunmaları gerekiyordu. Böyle bir başvuru formu doldurulmadan, özel rejimin kullanılmasına izin verilmez, tıpkı kasa olmadan sadece satış makbuzu ile çalışmanın imkansız olması gibi;

- Patent vergi sistemine dahil olan girişimciler.

Ancak 290-FZ sayılı Kanunun amaçları doğrultusunda yukarıdaki özel rejimler çerçevesinde bir satış fişinin kullanılması (yani 07/01/2018 tarihine kadar hesaplamalarda yazar kasa ve çevrimiçi yazarkasaların kullanılmaması amacıyla) yalnızca aşağıdaki durumlarda mümkündür:

- UTII sisteminin Rusya Federasyonu Vergi Kanunu tarafından sağlandığı ve patent sisteminin Rusya Federasyonu'nun kurucu kuruluşlarının yasaları tarafından sağlandığı bu tür faaliyetlerle ilgili olarak;

- Bu tür faaliyetlerin, nakit ödemeleri katı raporlama formları kullanarak işleme koyma yükümlülüğü veya yazar kasa olmadan çalışmanıza izin veren 54-FZ sayılı eski kanunun 2. maddesinin 3. paragrafı kapsamında olmaması ve herhangi bir ek belgenin hazırlanması;

- satış makbuzunun yalnızca müşterilerin talebi üzerine düzenlenmesi değil, aynı zamanda 54-FZ sayılı Kanunun eski versiyonunda onaylanan başvuru ve icra prosedürüne de uygun olması şartıyla;

- satış makbuzunun yalnızca nakit ödemelerde ve/veya ödeme kartlarının kullanılmasında kullanılması şartıyla.

290-FZ sayılı Kanunun amaçları doğrultusunda satış makbuzu nasıl kullanılır?

Hem nakit ödemelerde (banknot ve madeni para) hem de ödeme kartlarıyla yapılan ödemelerde satış makbuzu kullanılmalıdır. Ek olarak, bu belge, katı raporlama formundan farklı olarak, aşağıdaki özelliklere sahip bir müşteriye (alıcıya) verilebilir:

- tüzel kişiliğin temsilcisi. Başka bir deyişle, Tüzel kişiler arasındaki nakit ödemeler veya bir girişimciyle korkmadan iş yapabilirsiniz yazarkasa olmadan, bunları yalnızca bir satış makbuzu kullanarak kaydetmek;

- veya bir girişimci;

- ya da sıradan bir vatandaş.

Ancak müşterinin talebi üzerine bir satış makbuzu düzenlenmelidir! Bu koşul, 54-FZ sayılı eski yasada belirtilmiştir ve 1 Temmuz 2018 veya 2019 tarihine kadar yazar kasaların kullanılmaması ve çevrimiçi yazarkasalara geçilmemesi için en önemli koşullardan biridir.

Ve 54-FZ sayılı eski yasa, mallar (hizmetler veya iş) için ödeme sırasında müşteriden çek sağlama zorunluluğunun tam olarak ne zaman yapılması gerektiğini açıkça belirtir. Ancak tüketicinin, örneğin biraz sonra, ancak satın alma gününde başvuruda bulunması durumunda satış makbuzu alma arzusunu göz ardı etmeye değer mi? Değmez! Ancak müşteri ertesi gün satış fişi almak için gelirse bu gereklilik göz ardı edilebilir.

Ancak durum ne olursa olsun, 290-FZ sayılı Kanun'un 1 Temmuz 2018 tarihinden önce yazarkasa kullanmama ve online yazar kasalara geçmeme şartlarına uyum sağlamak için müşterinin talebi üzerine sadece satış fişi düzenlenmesi yeterli değildir. ! Belgenin kendisi belirli ayrıntıları içermelidir.

Yazar kasa olmadan çalışmak için örnek satış fişi neler içermelidir?

Satış makbuzunda bulunması gereken bilgilerin listesi 54-FZ sayılı eski kanunun 2. maddesinin 2.1. paragrafında verilmiştir:

- belgenin adı (örneğin, Satış makbuzu, Makbuz);

- seri numarası ve yayın tarihi;

- tüzel kişiliğin adı veya girişimcinin soyadı, adı ve soyadı. yazmayı unutmayın ve yasal şekli işletme. Onlar. bir tüzel kişilik için bu, örneğin Romashka LLC olacaktır. Ve girişimci için - bireysel girişimci Sergey Petrovich Ivanov. Ayrıca satış makbuzunun ayrıntılarla desteklenmesi yasak değildir;

- Kuruluşun veya girişimcinin TIN'si;

- operasyonun içeriği, yani satın alınan malların adı (sağlanan hizmetler veya yapılan iş) ve bunların niceliksel ifadesi. Ancak kanunun bu şartı açıklarken verdiği ifadeye dikkat etmekte fayda var: “isim ve miktar paralı mal satın aldım..." Onlar. satış makbuzu yalnızca nakit olarak ödenen ve ödeme yapılmadan teslim edilemeyen mallar (iş, hizmetler) için düzenlenir. Gerçek şu ki, satış makbuzu, müşteri tarafından kısmi de olsa yapılan ödemeyi onaylayan bir belgedir. Tek amacı bu!

- ödeme miktarı;

- satış fişini düzenleyen kişinin pozisyonu, soyadı ve adının baş harfleri ve kişisel imzası.

Bu bilgi satış fişinde yer almalıdır. Ancak bu belge, örneğin yazdırma için yer sağlanması vb. gibi başka ayrıntılarla desteklenebilir. Bu yasak değil! Önemli olan zorunlu bilgilerin varlığıdır.

Bireysel girişimciler ve LLC'ler için yazar kasasız iş için örnek satış makbuzunun gerekli detayların içeriği açısından aynı olduğunu belirtmekte fayda var. 54-FZ sayılı eski Kanuna göre bu belgeye daha fazla satır eklemek yasak değildir ve hatta gereklidir - bu, ticari işlemin özelliklerini yansıtmanıza olanak tanır.

Ancak soru şu: Boş satış makbuz formları başlangıçta bir yerde dikkate alınıyor mu, yoksa bir yığın halinde çalışmak üzere kasiyere veya satış elemanına mı veriliyor?

Satış makbuzlarının muhasebeleştirilmesi

54-FZ sayılı eski yasa, satış makbuzlarının muhasebeleştirilmesi sorununa bir cevap vermemektedir. Kural olarak, kuruluş tarafından satın almaları ve diğer makbuzları, 10 "Malzemeler" hesabı aracılığıyla işlenir veya bu belgelerin basılmasıyla ilgili masraflar şeklinde doğrudan üretim veya dolaşım maliyetlerine yazılır.

Ayrıca satış fişini kimin ibraz etmesi gerektiği hiçbir yerde belirtilmediğinden bu işlem firmanın bilgisayarından yapılabileceği gibi bir matbaadan da sipariş edilebilir. Bu arada, ikinci seçenek daha çok tercih edilir:

- daha sonra 10 "Malzemeler" hesabına ve özel bir "Satış makbuzları" alt hesabına çekleri kabul edebilirsiniz;

- bu makbuzu Makbuz Emri (30 Ekim 1997 tarih ve 71a Kararında Rusya Federasyonu Devlet İstatistik Komitesi tarafından onaylanan M-4 formu) aracılığıyla kaydedebilirsiniz;

- mali açıdan sorumlu kişiye (kasiyer veya satıcı) kullanılmak üzere daha sonraki transferlerini bir talep faturası (Rusya Federasyonu Devlet İstatistik Komitesi'nin 30 Ekim 1997 tarihli 71a Kararında onaylanan M-11 formu) aracılığıyla resmileştirebilirsiniz. Bu belge, işletme giderleri için satış makbuzlarının silinmesinin temelini oluşturur;

- ve satış makbuzlarının tüm hareketlerini özetleyen bir kayıt olan bir malzeme muhasebe kartı (form M-17) oluşturabilirsiniz.

Elbette bu formları Madde 9-10'un gerekliliklerine göre kendiniz geliştirebilirsiniz. Federal yasa 6 Aralık 2011 tarihli 402-FZ sayılı “Muhasebe Hakkında”. Peki hazır formlar varken bunu neden yapıyoruz?

Nakit gelirler nasıl kaydedilir?

Gelirin kaydedilmesi amacıyla satış makbuzlarının kayıtlarının tutulması ihtiyacı, özellikle birçok dolaylı ve hatta doğrudan kuralla belirtilmektedir:

- Seri numarası çekte yer almalıdır; sırayla. Bu, kuruluşun veya girişimcinin numaralandırma sırasına karar vermesi ve güvenliği sağlaması gerektiği anlamına gelir. karar sırayla (tüzel kişiler için - Muhasebe Politikaları sırasına göre). Onlar. Sayı sayımı yılbaşından itibaren boşluksuz mu başlayacak yoksa her gün için yeni bir sayım mı yapılacak? Bu önemlidir, çünkü her iki durumda da, nakit gelirleri izlemek amacıyla, bir önceki güne ait son kullanılan satış makbuzu numarasının (numaralandırma yıl başından itibaren sürekli ise) veya çeklerin geçerli iş gününde düzenlenen tüm numaralar kaydedilecektir (numaralandırma her gün yeni ise);

- satış makbuzu, nakit ödemeleri ve/veya ödeme kartlarını kullanarak yapılan ödemeleri işler. Ancak vardiya sonunda tüm nakit gelirler yalnızca nakit giriş emrine göre muhasebeleştirilmelidir. Bu koşul, Bank of Russia 3210-U Talimatının 5. maddesinde belirtilmiştir: nakit makbuz siparişlerine göre nakit kabul edilir. Bunun tek istisnası, bu Talimatın 4. maddesi uyarınca nakit belgeleri saklamamalarına izin verilen girişimcilerdir (!). Ancak teslim edilen gelirlerin eksiksizliği nasıl kontrol edilir?

- 3210-U sayılı Rusya Bankası Talimatının 5.2. Maddesi, her şeyin sonunda nakit makbuz emrinin verilebileceğini belirtir. nakit işlemleri temelli(!), satış makbuzları da dahil olmak üzere nakit ödemelerin ve (veya) ödeme kartlarıyla yapılan ödemelerin işlenmesi için 54-FZ sayılı eski yasa tarafından sağlanan belgeler. Ancak, düzenlenen satış makbuzlarına göre belirlenebilecek gelirin tam olarak gün için dikkate alınması gerekir. Peki nasıl yapılır? Bunu yapmak için, satış makbuzları, örneğin bir karbon kopya (makbuz elle verilmişse) veya en az 2 özdeş kopyanın bir bilgisayarda hemen verilmesi yoluyla bir kopyanın eşzamanlı olarak yürütülmesini gerektirebilir. Numaraları sıralı olan bu nüshalara dayanarak, toplam tutar için postayla (tüzel kişiler için) tek bir makbuz emri verilir:

Banka hesabı 50 “Nakit” Kredi hesabı 90 “Satış” alt kısmı.- nakit gelirin toplam tutarı için.

Kasa emriyle verilen gelir, o gün için Kasa Defterine girilir.

Ödeme kartıyla yapılan ödemelerde, 290-FZ sayılı Kanunun amaçları doğrultusunda satış makbuzuna ek olarak, satın alma için ödemeyi onaylayan bir belge de düzenlemeniz gerekir.

Bu durumda, iktisap yoluyla elde edilen gelir, nakit alma emri olarak kayda tabi değildir. Bu kasa belgesi yalnızca nakit makbuzları yansıtmak için kullanılır; banknot ve/veya madeni paralarla ödeme yaparken (3210-U sayılı Rusya Bankası Direktifinin 1. maddesi).

Edinme yoluyla elde edilen gelirler ise banka tarafından kurumun veya girişimcinin cari hesabına banka komisyonu düşülerek aktarılır. Bu nedenle, bu tür bir gelirin alınması kuruluşun muhasebesine şu şekilde yansıtılmalıdır:

Borçlu hesap 51 “Taahhüt hesapları” Hesabın alacaklısı 90 “Gelir” alt.- gelir elde etmek.

Video - nakit makbuz yerine ne verilebilir: