Источники газа для европы. Россия задушит Европу газом

25 марта на сайте ЦБ РФ (публикует данные "Росстата" и ФТС) традиционно появились данные по газовому экспорту России за прошедший, 2015, год. Его объём (в дальнее зарубежье) составил 144,7 млрд кубометров. Напомним, несколько ранее "Газпром экспорт" опубликовал свои цифры - по ним объем того же экспорта составил 158,6 млрд кубометров.

Это противоречие, когда данные "Газпром экспорта" оказываются на 15-30 млрд кубометров больше объёмов по данным Федеральной таможенной службы (ФТС) уже не первый год обсуждается среди наблюдателей.

В чём же тут дело?

По одной из версий , данные "Газпром экспорта" отражают не только поставки газа из РФ, но и маркетинговые операции (т.е. купля-продажа) с "европейским" газом. По нашему мнению, эта версия не соответствует действительности. "Газпром" действительно занимается трейдерскими операциями с газом, но суммарные продажи (поставки из РФ+прочий газ) приводится в отдельной статистике. Например, в 2013 году, такие продажи составили 172,6 млрд кубометров. Для сравнения, поставки газа из России в этом году оказались равными 161,5 млрд по версии "Газпром экспорта" и 138 млрд по версии ФТС. Т.е. на трейдерские операции с газом приходится еще около 10 млрд кубометров газа. Но нас, по большому, счёту эти "трейдинговые" объемы действительно не должны волновать. Так почему же отличаются данные "Газпром экспорта" и ФТС?

Дело в том, что "Газпром" по прежнему занимается реэкспортом в Европу некоторых объемов среднеазиатского и азербайджанского газа. Они учитываются "Газпром экспортом", т.к. эти объемы идут в рамках обеспечения российских контрактов на поставку газа в ЕС, но не учитываются в ФТС, т.к. расчёт экспортной пошлины с этих объемов не производится.

Объемы закупок Россией среднеазиатского газа составляли около 30 млрд кубометров в начале 2010-х годов, и как мы знаем, в последние годы, на фоне избытка газа российской добычи начали снижаться (а несколько месяцев назад "Газпром" вообще разорвал контракт с Туркменистаном). В русле этой тенденции снижается и разница между данными "Газпром экспорта" и ФТС: с 31,2 млрд кубометров в 2010 году до 13,9 млрд в прошедшем, 2015, году. Можно ожидать, что по итогам текущего года эта разница окажется еще меньше.

У читателя может возникнуть вопрос: а почему бы тогда действительно не ориентироваться только на данные ФТС, зачем нам данные "Газпром экспорта", раз основные доходы идут только с непосредственно российского газа. Ответа здесь может быть два.

Во-первых, объемы реэкспорта газа снижаются и будут уменьшаться далее, замещаясь российскими поставками. В то же время, именно объемы, приводимые "Газпром экспортом" демонстрируют нам реальную рыночную нишу для поставок газа из России.

Во-вторых, и это главное, объемы, публикуемые "Газпром экспортом", отражают физическую транспортировку газа по транзитным газопроводам из России в ЕС. Соответственно, именно на них нужно ориентироваться при оценке необходимых мощностей транзитных газопроводов.

Справедливости ради отметим, что некоторые вопросы остаются и в рамках подобной трактовки особенностей статистики. В частности, объем среднеазиатского и азербайджанского газа, к примеру, в 2014 году составил 26,6 млрд кубометров (отчетность "Газпрома" за 2014 год), в то время как разница в данных ФТС и "Газпром экспорта" составляет в этом году 20,4 млрд кубометров. В качестве возможного объяснения можно предположить, что часть среднеазиатских объемов оформляется не на условиях реэкспорта, поэтому эти объемы попадают в облагаемую экспортной пошлиной базу.

Российский газ всегда будет нужен Европе, а СПГ из США никогда его не заменит. Об этом в интервью газете Handelsblatt заявил генеральный секретарь Форума стран-экспортеров газа Мохаммад Хосейн Адели . «Я не понимаю скепсиса в Европейском союзе относительно „Северного потока-2“. Европе и впредь будет нужен российский газ. Влияние США на европейский газовый рынок до сих пор весьма небольшое. И США, ввиду ограниченных возможностей экспорта, никогда не смогут заменить поставки газа в Европу из России», - сказал генсек Форума стран-экспортеров газа.

Действительно сейчас конкуренции СПГ из США и российского газа нет вообще. За первое полугодие «Газпром» поставил в Европу 95,7 млрд кубометров. При этом объемы экспорта СПГ из США не могут конкурировать даже с ростом поставок российского газа. Если с января по июнь он составил 10,5 млрд кубометров, то общий объем доставленного в Старый Свет сжиженного газ из Соединенных Штатов, по данным EIA, достиг всего 1,28 млрд. кубометров. При этом половину СПГ купили в Португалии, Испании и на Мальте, у которых нет доступа к российскому трубопроводному газу.

Впрочем, так ли все безоблачно для российского газа и «Газпрома»?

По «Газпрому» ударит зеленая энергетика?

Пока в «Газпроме» говорят о хороших временах для компании. В этом году экспорт газа должен составить рекордные 190 млрд кубометров. После ввода «Силы Сибири» он превысит 200 млрд кубометров, заявил глава «Газпрома» Алексей Миллер . В пользу «Газпрома» также играет ситуация со снижением добычи внутри ЕС, не говоря уже о планах Франции вообще отказаться от добычи нефти и газа в стране к 2040 году.

«Если убрать антироссийские санкции, которые могут применить к европейским компаниям США, то в условиях честной конкуренции опасность для доминирования на европейском рынке российского газа представляют возобновляемые источники энергии», - считает ведущий аналитик Фонда национальной энергетической безопасности (ФНЭБ) Игорь Юшков . По его словам, именно развитие зеленой энергетики может ударить по позициям «Газпрома» в долгосрочной перспективе.

Показателем может служить Германия, которая является крупнейшим потребителем российского газа. В прошлом году немецкие компании закупили в России почти 50 млрд кубометров - 27% всего газа, экспортированного из России. Пока экологическая политика Берлина играет на руку «Газпрому». 40% электроэнергии страны вырабатывается на угле и немцы планируют снизить к 2020 году выбросы углекислого газа на 40% по сравнению с 1990 годом переходом как раз на природный газ. По данным Wood Mackenzie, пик потребления «голубого топлива» придется на 2025 год. После чего ожидается спад, так как к 2050 году Берлин планирует получать 80% энергии из возобновляемых источников. При этом газ служит транзитной технологией.

Невозможно? Статистика говорит обратное. Если в 2004 году в ЕС из возобновляемых источников энергии получали 8,5% электроэнергии, то в 2015 году - уже 17%. 90% новых генерирующих мощностей, введенных в прошлом году, пришлись именно на зеленую энергетику.

Заместитель директора ФНЭБ Алексей Гривач считает, что угроза возобновляемых источников (ВИЭ) для поставок газа есть, но не кардинальная. «В электроэнергетике, например, газ и ВИЭ являются не конкурентами, а партнерами. Из-за нестабильности и непредсказуемости возобновляемых источников энергии, эти системы генерации нужно дублировать. В газохимии ВИЭ не конкурент. Конкуренция может быть в системах индивидуального отопления», - говорит эксперт. По его словам, газ и ВИЭ могут и должны играть роль в замещении грязных видов топлива, чтобы достичь экологических стандартов, заложенных в долгосрочные программы развития: «Если ВИЭ будут вытеснять газ, а не уголь, как это было несколько лет назад, например, то экологическая политика ЕС провалится. Поэтому многое будет зависеть от норм регулирования и их применения».

Сегодня производство электроэнергии из возобновляемых источников дороже, чем из газа, и увеличение доли зеленой энергетики за последние 10 лет объясняется достаточно просто - не только программой ЕС, но и высокими ценами на газ. За последние годы стоимость топлива в Европе снизилась более чем в два раза, что сделало переход на зеленую энергетику в сравнении с «голубым топливом» дорогим удовольствием. И благополучная Германия - одна из немногих европейских стран, которым по карману стать «зеленой». Например, в прошлом году Берлин потратил на субсидии производителям из возобновляемых источников энергии $ 26 млрд. Большую часть средств взяли из кошельков рядовых немцев. Средний счет за электричество одного немецкого домохозяйства в 2016 году составил 1060 евро. Это - на 50% больше, чем в 2007 году. Столько позволить себе платить за электроэнергию способны граждане далеко не всех европейских стран. Тем более, если есть альтернатива газа, который намного более экологически чистый, чем уголь.

Такой вариант, правда, связан с ценами на газ. Если они вернутся на уровень 2010−2013-го годов, то развитие альтернативной энергетики снова станет рентабельным. Впрочем, как указывают эксперты, дорогого газа, скорее всего, уже не будет.

Ценовые «ножницы»

С одной стороны, цены на российский газ в большинстве контрактов по-прежнему привязаны к цене на нефть и зависят от нее. С другой, именно низкая цена газа из России стала причиной увеличения его поставок в Европу.

В «Газпроме» не исключают роста средней экспортной цены газа в 2017 году до $ 190 за тыс. куб. м, сообщила агентству ТАСС генеральный директор «Газпром экспорта» Елена Бурмистрова . Однако и эта цена является низкой. Для примера можно взять данные июня. Тогда цена российского газа на границе с Германией, по данным МВФ, составляла $ 179 за тысячу кубометров, а средняя цена на весь импортный газ в Европе, по данным Всемирного банка, $ 192. При этом, как сообщает Asia Times, цена на СПГ из США для Европы была не ниже $ 213.

В такой ситуации «Газпром» оказался «в ножницах». Экспорт растет, но при низких ценах, что влияет на доходы компании. В 2012 году российский холдинг продал в дальнее зарубежье 138,8 млрд кубометров по средней цене в $ 385 и выручка компании от экспорта составила $ 53,4 млрд. В этом году компания планирует продать уже 190 млрд кубометров. Однако при заявленной максимальной цене в $ 190 получится не более $ 36 млрд.

Эксперты считают, что «Газпрому» и России придется привыкать жить при низких ценах на газ. Во-первых, предложение превышает и будет превышать спрос. Во-вторых, повышение цен может привести к тому, что ускорится экспансия альтернативной энергетики и усилится конкуренция трубопроводного газа с СПГ.

В любом случае, аналитики уже не ждут высоких цен на газ и тучных для «Газпрома» времен. «Цены на газ в $ 400−500 уже вряд ли будут, - считает ведущий аналитик ФНЭБ Игорь Юшков. - Допускаю, что они могут подняться до $ 300». Как считает эксперт, рост общемировых цен на газ возможен сегодня в случае экстраординарного события. «Если, например, что-то случится с поставками газа из Катара или крупный потребитель газа Южная Корея, как и обещала, закроет свои АЭС и увеличит импорт газа», - говорит Игорь Юшков.

Эксперты уже несколько лет говорят о том, что увеличение предложения на рынке газа изменило сам рынок. Из рынка продавцов он превратился в рынок покупателей, что только усиливает давление на цены. Последний пример - ExxonMobil вынужденно снизила цены на СПГ, который поставляет из Австралии в Индию. Как сообщает Reuters, американская компания договорилась с индийской Petronet LNG об увеличении поставок до 7 млрд кубометров в год, однако стоимость всего СПГ будет на 15% ниже. Аналитик RBC Бен Вилсон заявил агентству, что ExxonMobil пришлось выбирать из двух зол. «Petronet LNG мог вообще отменить соглашение и тогда бы ExxonMobil оказался бы с такими огрмными объемами газа на слабом спотовом рынке», - сказал эксперт. Также вести переговоры о пересмотре цен с поставщиками собираются компании Южной Кореи и Японии.

Правда, как отмечает замдиректора ФНЭБ Алексей Гривач, ситуация с СПГ не влияет на положение российского газа на европейском рынке. «Конкуренцию ему может составить только очень дешевый газ из другого надежного источника. Таковых сейчас практически нет, - говорит эксперт. - А то, что поставщики СПГ должны снижать цены для конкуренции с иными производителями сжиженного газа и поставщиками трубопроводного топлива, играет против них». По словам Алексея Гривача, большинство новых проектов СПГ генерирует убытки даже при нынешних контрактных условиях, не говоря уже про их положение после ценовой корректировки.

Впрочем, ситуация с СПГ в Индии также показывает, что и роста цен на газ ожидать не стоит. Поэтому «Газпрому» даже в случае роста нефтяных котировок придется вести аккуратную ценовую политику. Сегодня цены на российский газ находятся вне конкуренции и у «Газпрома», как он уже это демонстрировал, есть запас прочности, чтобы работать и по более низким ценам. Однако их не хотели бы видеть не только в самом холдинге, но и в правительстве. Не зря же там в очередной раз отказали независимым производителям газа в доступе к экспортным газопроводам «Газпрома», чтобы не создавать дополнительную конкуренцию на европейском рынке.

Выросли на 8,1% по отношению к 2016 году и составили 193,9 млрд куб. м. Экспорт

- в Германию вырос на 7,1%,

- в Австрию – на 25,0%,

- в Чехию – на 28,0%,

- в Словакию – на 24,5%,

- во Францию – на 6,8%,

- в Нидерланды – на 4,6%,

- в Данию – на 1,9%.

Также тенденцию роста спроса на российский газ продолжили демонстрировать целевые рынки проекта «Турецкий поток». Экспорт

- в Турцию вырос на 17,3%,

- в Венгрию – на 21,3%,

- в Болгарию – на 4,7%,

- в Грецию – на 9,3%,

- в Сербию – на 21,2%.

Экспорт СПГ в страны АТР за 2017 год вырос в натуральном выражении на 5,3% до 15,5 млн куб.м (10,9 млн т.).

Цена российского газа на границе с Германией в декабре 2017 года выросла на 6,1% к прошлому году и составила 176,7 евро/тыс.куб.м (166,49 евро/тыс.куб.м в декабре 2016 года) .

2016

Доля 34% на рынке ЕС

Прогноз об обнулении экспорта в Европу через Украину и Белоруссию

По данным «Газпрома», за первые семь месяцев 2016 года экспорт российского газа в дальнее зарубежье увеличился на 9,5 млрд кубометров, или 10,7% (по сравнению с январем-июлем 2015 года).

Базовый сценарий экспорта газа из России в Европу (Forbes Россия , декабрь, 2016 )

В максимальном сценарии новых российских газопроводов в Европу строятся обе ветки «Северного Потока 2 », а также обе ветки «Турецкого потока ». В этом сценарии украинская ГТС становится ненужной. Более того, поставки российского газа в Европу через Беларусь и Польшу также становятся номинально излишними после 2025 года, что, несомненно, и объясняет столь острую реакцию Польши на перспективы увеличения использования мощности «Северного Потока-1» и планы по строительству «Северного Потока-2». Дело вовсе не в газовой безопасности Европы, а в потенциальной потере транзитных объемов и росте зависимости Польши от Германии как нового транзитера российского газа для восточно-европейских стран.

2015: Экспорт России 211,5 млрд кубометров - №1 в мире

Крупнейшим потребителем российского газа остается Европа .

Кроме того, «Газпром» поставляет СПГ в Японию, Южную Корею, Тайвань, Индию и Китай .

В 2015 году европейские продажи российского газа увеличились до 158,6 млрд кубометров.

2012: План роста экспорта в Европу до 154 млрд кубометров

Экспорт газа в Европу, по расчетам Газпрома , должен был увеличиться в 2012 г. до 154 млрд куб. м со 150 млрд куб. м в 2011 г.

Значительных объемов поставки в зарубежные страны должны достигнуть и в более отдаленной перспективе. В частности, в соответствии со схемой развития газовой отрасли до 2030 г. Россия нарастит добычу газа в 1,5 раза - до 1 трлн куб. м в год, а экспорт должен увеличиться до 455-520 млрд куб. м в год.

В это время Россия готовится к наращиванию добычи и экспорта нефти и газа. Добывающие углеводороды компании активно берутся за разработку еще не освоенных и малоизученных шельфовых проектов в Арктике, достраивают газопроводы и нефтепроводы, а также планируют новые проекты в этой сфере. В планах также и освоение новых регионов сбыта, в частности Азиатско-Тихоокеанского направления.

2011: Экспорт 203,9 млрд кубометров (+11%), при добыче в 670 млрд

В 2011 году экспорт российского газа, как и планировалось, существенно вырос. Основное влияние на этот процесс оказало некоторое восстановление экономики европейских стран и холодная зима. В январе-декабре 2011 г. Из РФ было вывезено 203 млрд 936,2 млн куб. м, что на 11% больше, чем годом ранее при добыче 670 млрд куб. м.

2007: "Газпром" официально получает монополию на экспорт газа

В 2007 году существовавший до этого de facto единый газовый экспортный канал был законодательно оформлен и осуществление государственной монополии на экспорт газа было возложено государством на собственника Единой системы газоснабжения (ЕСГ) в лице «Газпрома ».

1991: Россия наследует от СССР систему газовых контрактов с компаниями Европы

Россия унаследовала от СССР систему газовых контрактов между советским министерством нефти и газа с европейскими компаниями. Точки сдачи газа в контрактах с европейцами примерно соответствовали бывшим западным границам стран Восточной Европы, входившим в социалистический блок. «Газпром » стал правопреемником по этим экспортным контрактам и дополнил их новыми.

После распада Советского Союза в газовой торговле России с Европой возникли вызовы, необходимость ответа на которые формировала российскую газовую экспортную стратегию на протяжении следующих 25 лет.

Транзитный риск

Первым и наиболее серьезным стала беспрецедентная зависимость российского газового экспорта от транзита через третьи страны, прежде всего через Украину. В начале 1990-х годов более 90% экспорта российского газа в Европу осуществлялось по экспортным газопроводам, созданным в советское время на территории Украины. К концу 2016 года в результате реализации программы строительства новых газопроводов, лишь 40% российского газового экспорта идет в Европу через Украину.

Изменение правил игры в Европе

Вторым вызовом стало формирование единого европейского экономического пространства и либерализация европейского газового рынка, что изменило традиционные отношения между

Экспорт газа с территории бывшего СССР в страны Восточной и Центральной Европы начался с конца шестидесятых годов прошлого столетия. В 1971–1975гг. СССР экспортировал 30 млрд кубометров голубого топлива. В современных российских публикациях весь газ, добывавший в Советском Союзе, называют российским, а значит и экспорт был исключетельно российским. Однако, в середине семидесятых годов в Украине добывалось 70% от объемов добычи на территории Российской Федерации (В России тогда добывалось - 96 млрд, а в Украине - 65 млрд кубометров газа), а значит, можно предположить, что и экспорт осуществлялся, в основном, с украинских месторождений. Были, оказывается времена, когда и Украина была экспортером газа.

Ситуация радикально изменилась в восьмидесятые годы, когда в Европу пошел северный газ из Уренгоя, а потом – Ямбурга. В 1990 годы газовый экспорт Советского Союза составлял 110 млрд кубических метров в год.

"Наш дом – Газпром"

В 1989 году на базе Министерства газовой промышленности СССР был создан государственный газовый концерн "Газпром", который возглавил . Создание "Газпрома" было своеобразным явлением для советской экономики той поры. Во-первых, он не входил ни в одно из министерств или ведомств и формально мало кому подчинялся. Во-вторых, "Газпром" имел уникальную управленческую правовую конструкцию, которая обеспечила ему преимущества перед другими отраслями. (см. . - М.: ГУ ВШЭ, 2000)

Либерализация российской экономики в начале 90-х привела к ослаблению роли государства в топливно-энергетическом комплексе. Однако развитие нефтяной и газовой отраслей пошло различными путями. Предприятия по добыче и переработке нефти были, в основном, приватизированы, и на их базе возникло несколько крупных частных компаний.

"Газпром" также частично был приватизирован и трансформировался в акционерное общество, где государству принадлежало всего 40% акций. В 1992 году Черномырдин возглавил российское правительство и положил начало формированию варианта унии частной компании с властью за счет участия одних и тех же лиц в деятельности как государственных органов, так и в структурах "Газпрома".

Контролировал ли Кремль "Газпром" или, наоборот, Кремль был политическим филиалом "Газпрома" в период, когда Борис Ельцин был президентом? Ответ на этот вопрос остается открытым до сих пор и ждет своих исследователей.

Для российского газового монополиста, как и в советские годы, главным источником доходов был экспорт газа в Европу. Так, в девяностые годы 75-80% всей выручки "Газпрома" сотавляли поступления от продажи газа в европейские страны. При этом не было практически никаких проблем с расчетами за потребленный европейцами газ, в отличие от стран СНГ, где газовые долги были скорее правилом, чем исключением.

Вот некоторые цифры, которые определяли привлекательность европейского газового рынка для "Газпрома" в данный период: потребление газа в Европе за десять лет выросло на 8%, импорт увеличился в два раза и составил 39% газового рынка западноевропейских стран. По подсчетам автора, в 90-е годы на торговле газом с Европой "Газпрому" удалось заработать примерно 110 млрд дол. (см. . – М., ФНЭБ. – 2012. – С.7).

Условия деятельности для "Газпрома" на газовом рынке Европы в рассматриваемый период стали намного более сложными, чем прежде. Это было связано, во-первых, с тем, что страны Восточной Европы начали переходить на рыночные принципы ведения хозяйства и многие из них стали стремиться к вступлению в Европейский Союз. Вторая причина - это процессы либерализации западноевропейского рынка газа. В 1998 году в рамках ЕС была принята Директива по газу. В общем виде либерализация газового сектора представляла собой поэтапное и полное открытие рынка природного газа для свободного и равноправного доступа всех игроков данного сегмента экономики к магистральным, региональным и распределительным газотранспортным сетям и обеспечивала возможность любому конечному потребителю права свободного выбора любого поставщика голубого топлива.

По мнению руководства "Газпрома", основой российского газового экспорта и единственным гарантом надежности и стабильности снабжения газом Европы были долгосрочные контракты на поставку газа с привязкой к стоимости нефти. Преимущества подобных контрактов были очевидны в условиях поступательного роста цен на энергоносители. Но при снижении мировых цен они превратились в "мину замедленного действия" для "Газпрома".

Мечты сбываются?

С приходом к власти в России Владимира Путина (2000 г.) постепенно нефтегазовый сектор превращается в инструмент внешней политики. В середине нулевых годов кремлевские идеологи сфомулировали концепцию "энергетической сверхдержавы", реализация которой призвана была вернуть России геополитическое лидерство как на региональном уровне, так и в глобальном плане. Таким образом, руководство России официально изменило вектор развития страны, сделав четкий акцент именно на экспорт энергетических ресурсов.

Главным плацдармом для газового наступления на Европу должна была стать Украина, через территорию которой проходило до 90% газпромовского экспорта. В результате российско-украинских газовых войн 2006-2009 годов поставки газа в Европу трансформировались из области бизнеса в плоскость международной геополитики. Это стало единственным бонусом "энергетической сверхдержавы".

Взять под контроль украинский транзит так и не удалось, а события последовавшии за Майданом в 2014 году вообще поставили Украину и Россию на грань розрыва всех связей.

В нулевые годы нового столетия ситуация на газовых рынках Европы орпеделялась трендом связанным с падением собственной добычи и увеличением импорта газа. Так, если с 1990 г. по 2005 г. добыча газа в странах Европы выросла на 68%, то уже на 2014 г. падение достигло 47%. Снижение газодобычи произошло, в основном, за счет значительного сокращения добычи Великобританией и Нидерландами. Главная причина этого – истощение запасов голубого топлива.

Третий главный европейский газодобытчик – Норвегия, также испытывает определенные трудности с расширением запасов газа. Но при этом стабильно увеличивает добычу (за 2009-15 гг. на 7%) и свою долю на европейском рынке газа (увеличение с 19 до 25 процентов). В 2016 г. планирует усилить конкуренцию "Газпромом" в Европе.

Доля импортного газа в Европе выросла с 39% в 2000 г. до 63% в 2015 г., и по прогнозам экспертов . Поэтому для стран ЕС проблемы поставок газа приобрели важное значение, особенно в условиях формирования перманентного очага напряженности вокруг транзита российского газа через территорию Украины.

Устойчивый рост потребления природного газа в европейских странах (с 1990 по 2010 гг. увеличение почти в 1,9 раза) и скачок цен на голубое топливо (с 2000 по 2011 гг. - почти в 4,5 раза) создало эйфорию у российской газократии о поступательном движении ЕС к . В первое десятилетие нового века выручка "Газпрома" от экспорта увеличилась в 2,8 раза по сравнению с предыщим периодом.

Увеличение доли российского газа на европейских рынках (25-30% - в разные годы) оказалось трудновыполнимой задачей. Поэтому "Газпром" предпринимал попытки диверсифицировать свои активы и приобрести акции европейских компаний, занимающихся переработкой, транспортировкой и сбытом энергоресурсов.

В 2005-2006 годах российский президент Владимир Путин на встречах с европейскими лидерами регулярно предлагал формулу: "вы нам - сети, мы вам - месторождения". Но страны ЕС не согласились на подобные предложения страны, которая доказала свою готовность использовать газ как наступательное оружие.

В 2009 году был принят Третий энергетический пакет, продолживший либерализацию энергетического рынка Европы. Его реализация положила конец попыткам "Газпрома» дойти до конечного потребителя в Европе и получить под свой контроль европейские распределительные сети. Более того, российскому руководству в дальнейшем не удалось обменять газ на политическое влияние в Европе.

Имплементация основных директив и регламентов Третьего энергетического пакета формирует новую архитектуру единого европейского газового рынка путем стирания национальных границ, формирования избыточных инфраструктурных мощностей и усиления роли наднациональных регуляторов. Основной "пострадавшей" стороной в этом процессе стал российский "Газпром". Монополия вынуждена была перейти от стратегического партнерства к обычному коммерческому сотрудничеству с европейскими контрагентами.

Ударим диверсификацией по "Газпрому"

Российская трубопроводная экспансия, направленная на исключение украинского маршрута транзита газа в Европу, натолкнулась на жесткую позицию ЕС по соблюдению требований Третьего энергопакета. В результате было прекращено строительство Южного потока, сокращены поставки по Северному потоку-1, под вопросом находится строительство Северного потока-2 и Турецкого потока.

В 2011-14 годах произошло существенное сокращение потребления природного газа в странах ЕС (около 28%), что отрицательно сказалось на объемах экспорта «Газпрома». Кроме того, в этот период началось снижение цен на газ, а в 2014 г. произошел мировой обвал цен на энергоносители. Долгосрочные контракты не застраховали «Газпром» от необходимости снижения цен на поставляемый газ. Отсутствие гибкого механизма реагирования на ценовые колебания вынудило клиентов "Газпрома" решать вопросы снижения контрактных цен в судебных арбитражах. Так, за период с 2009 по 2015 годы контракты были пересмотрены 75 раз. (см. ). В результате, например, в 2015 году , чем в 2013 году, при этом физические объемы экспорта были на 4% больше.

Важнейшим направлением обеспечения безопасности стала диверсификация потоков газа. О роли Норвегии в этом процессе речь шла выше. Постепенно увеличивается рыночная доля поставок по подводным трубопроводам из Алжира и сжиженного природного газа (СПГ) из Катара. В частности, Алжир планирует в 2016 г. увеличить экспорт в страны Южной Европы на 15%. Катар, лидер мирового экспорта СПГ, занимает долю в 5% на европейском рынке газа.

Сжиженный газ в последнее время превратился в один из приритетов в энергетической политике ЕС. "Мы хотели бы создать все необходимые условия для СПГ, так как чувствуем, что он становится глобальным сырьевым товаром. При этом цены на СПГ чрезвычайно конкурентны, и мы хотели бы воспользоваться этими преимуществами...", - заявил в феврале 2016 г. Mарош Шефчович, зампредседателя Еврокомиссии по энергетическому союзу.

За последние годы в странах ЕС построен 21 терминал для приема СПГ, регазификационная мощность которых покрывает более 40% импортных потребностей. Наряду со строительством приемных терминалов, активное развитие получает сеть интерконнекторов (газопроводов-перемычек), которые должны обеспечить странам ЕС либо прямой доступ к СПГ, либо опосредованно, через газовые хабы.

Весной 2016 г. начались первые , которые в будущем могут составить конкуренцию "Газпрому" в Европе. Российское "увлечение" строительством газопроводных "потоков" ведет к увеличению себестоимости экспортного газа. Сегодня она сопоставима со сланцевым СПГ из Америки. Единственное, что сдерживает экспансию американского сжиженного газа в Европу, - это .

Еще одним напрвлением диверсификации поставок должна стать реализация проекта Южный газовый коридор (газопроводы TANAP и TAP) , который предусматривает транспортировку 10 млрд. кубометров азербайджанского газа из Каспийского региона через Грузию и Турцию в Европу, с последующим увеличением до 20 млрд. Ввод в действие газопроводов планируется на 2020 год.

Комплексный характер действий ЕС по обеспечению безопасности поставок газа имеют долгосрочный характер, но уже сейчас они приносят положительные результаты. При этом учитывается проблемный характер поставок российского газа, и подготавливаются сценарии на случай возникновения кризиса в поставках. Так, в 2014 г. были разработаны кризисные модели перекрытия транзита газа через Украину и полного прекращения подачи российского газа в Европу.

Как известно, газ из России поступает в Европу по трем основным трубопроводам. Примерно половина прокачивается по территории Украины, еще около 30 % через Беларусь и 16 % по дну Балтийского моря через "Северный поток". Зависимость европейских стран от поставок этого российского энергоносителя разная. Для стран Восточной и Центральной Европы она колеблется от 50 до 100%. Именно этот регион составляют наиболее уязвимые зону ЕС.

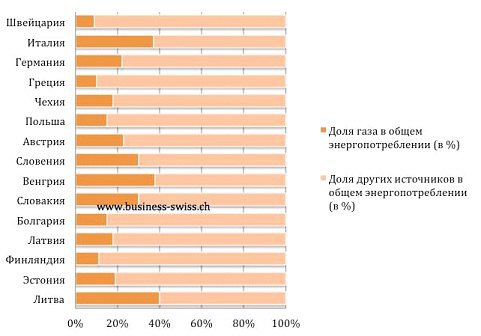

Чтобы оценить всю картину, необходимо знать, какую роль играет газ в совокупном энергопотреблении. Иными словами, зависимость Европы от России вычисляется путём умножения общей доли поставок газа из РФ в Европу на долю газа в совокупном энергопотреблении.

График 1: Фактическая зависимость Европы от газа:

Выводы на основании были сделаны следующие:

- компенсировать газ, поступающий через Украину, вполне возможно. На мировых рынках газа предостаточно, и его можно доставить в страны ЕС.

- полное прекращение поставок газа из России привело бы к значительному повышению цен на него, правда, разному в разных странах.

Таким образом, российский газ утратил роль стратегического источника для энергопотребления Европейского Союза. Вопрос о том обойдется или нет Европа без газа из России, который так часто задают российские медиа, утрачивает свою актуальность. На повестке дня другая тема: будут ли конкурентными цены "Газпрома" на газовых рынках Европы.

Штаты намерены серьезно нарастить поставки своего газа в Европу и изгнать Россию с европейского рынка. Для этого массово строятся СПГ-терминалы и наращивается добыча газа. Однако у Москвы уже есть очередной асимметричный ответ Вашингтону

1 декабря третий президент Украины Виктор Ющенко в эфире телеканала «112 Украина» обвинил Евросоюз в «неосознанном» кредитовании России.

«82% энергоресурсов, которые производит Россия, она продает в ЕС. А ЕС, если взять энергетический баланс, — только 30% заполняет за счет ресурсов России, остальные — из Африки, из Северного моря. 82% энергетического ресурса, нефти и газа, которые производятся в России, продается в Европе», — озвучил Ющенко общеизвестные истины. И сделал следующий вывод: Евросоюз, покупая газ у РФ, сам того не осознавая, становится крупнейшим кредитором российской агрессии на Украине.

Такой «наезд» одновременно на Москву и Брюссель можно было бы считать забавным, если бы практически синхронно официальный представитель Госдепартамента США Хезер Науерт не заявила о том, что реализация проекта «Северный поток-2» повысит уязвимость Европы перед перебоями поставок российского газа и нанесет экономический ущерб Украине.

«Мы согласны со многими нашими европейскими партнерами, что «Северный поток-2» и «Турецкий поток» могут усилить доминирование России на газовых рынках Европы. Это уменьшит возможности для диверсификации источников энергии. Это может создать риски в уже напряженном регионе Балтийского моря, и это будет способствовать достижению цели России в подрыве Украины — нас это особенно беспокоит — прекратив роль Украины как транзитной страны для экспорта российского газа в Европу», — сказала она.

Науерт также заявила, что строительство «Северного потока-2» сконцентрировало бы около 75% импорта российского газа в ЕС через единый маршрут, что якобы может повысить уязвимость Европы перед перебоями в поставках российского газа.

Если не Россия, то кто?

Как считает член наблюдательного совета Института энергетических стратегий Юрий Корольчук, заявление представителя Госдепа США — не более чем лоббизм на государственном уровне.

«Мы становимся свидетелями того, что есть желание США — и техническое, и политическое, наращивать поставки газа на внутренний рынок и путем его сжижения перенаправлять в том числе на рынок Европейского союза. Причины этого вовсе не «опасность российского газа», а банальное желание заработать. Это такой лоббизм на государственном уровне. Именно давление со стороны США властей заставило Польшу, Литву и Испанию подписать долгосрочные контракты на поставки СПГ», — рассказал эксперт в комментарии сайт.

Süddeutsche Zeitung: Борьба за трубыСША не скрывают своих целей стать глобальным центром торговли природным газом.

«Цены на природный газ в Henry Hub, газопроводном центре в штате Луизиана, давно служат ориентиром для торговли в США. Теперь они помогают устанавливать цены от Мозамбика до Японии… США станут стабилизирующим поставщиком СПГ, когда закончат строительство нескольких новых экспортных терминалов на побережье Мексиканского залива», — писал The Wall Street Journal в августе.

Цена вопроса

22 ноября зампред правления "Газпрома" Александр Медведев в интервью заявил, что сжиженный природный газ (СПГ) из США стоит в Европе примерно на треть дороже трубопроводного газа, который поставляет российская компания в ЕС.

«В текущих рыночных условиях полная стоимость поставок американского СПГ на европейский рынок на зиму-2017/18 находится в диапазоне $265-295 за 1 тыс. куб. м, что существенно выше текущих цен и форвардов на европейских хабах и цен российского газа», — отметил Медведев.

Оценки Минэнерго США не слишком отличаются от газпромовских: по данным ведомства, в феврале поставки американского СПГ в Испанию, Португалию и Турцию обходились примерно в $245 за тысячу кубометров. В цену включены стоимость покупки газа на американском Henry Hub, а также все сопутствующие затраты — на сжижение, погрузку, транспортировку и регазификацию на европейских СПГ-терминалах и т.п..

При этом, по словам Медведева, для экспортных контрактов «Газпрома» «средняя цена за девять месяцев текущего года составляет около $190 за 1 тыс. куб. м. Примерно такой же уровень мы ожидаем и по итогам года».

Так что на текущий момент поставки американского СПГ с терминала с последующей перепродажей в Европе убыточны для покупателя газа.

«Согласно оценкам большинства экспертов, наиболее привлекательными для американского СПГ станут рынки стран Азии и Южной Америки, где прогнозируется более высокий уровень цен, чем в Европе. Одновременно эксперты ожидают, что европейская цена будет недостаточна для полного покрытия затрат на поставку североамериканского СПГ как в краткосрочной, так и в долгосрочной перспективе», — добавил Медведев.

Однако вопреки таким оптимистическим прогнозам и объективно низким ценам в ЕС на газ закупки американского СПГ уже осуществляются странами Европейского Союза.

Концентрированное выражение экономики

Несомненным лидером среди покупателей американского сжиженного природного газа стала Литва. Хоть она и стала закупать голубое топливо из США вслед за Польшей, Испанией, Португалией и некоторыми другими странами ЕС, именно в Вильнюсе первыми решились на реальную диверсификацию поставок — более 50% потребления газа приходится на СПГ.

Причем, по данным Еврокомиссии, в прошлом году Литва покупала СПГ по самым высоким ценам в ЕС и платила за него более $250 за тысячу кубометров. Трубопроводный газ для Литвы в то время был дешевле СПГ минимум на 50-60 евро за тысячу кубометров, отмечал заместитель директора Фонда национальной энергетической безопасности (ФНЭБ) Алексей Гривач в коментарии EADaily.

Такие странные закупки легко объясняются зависимым положением Литвы Соединенных Штатов. Они очень напоминают ситуацию с поставками американского угля Украине, которые украинский политолог Руслан Бортник назвал политической взяткой от президента Порошенко президенту Трампу.

«Покупка американского угля — это, безусловно, политическая взятка американскому руководству. Трампу очень важно показывать, чтобы международные встречи заканчиваются экономической прибылью, например, созданием новых рабочих мест», — отмечал Бортник в комментарии сайт.

Американские взятки ПорошенкоКонечно, далеко не все государства Евросоюза находятся на таком коротком поводке у США, как Литва. Та же Польша три четверти газа все еще покупает у России, да и остальное голубое топливо получает не только от США.

«Загрузка СПГ-терминалов Европы находится в среднем на уровне 30%. Это убедительно показывает, что европейцы слабо верят в то, что «демократический американский газ» лучше более дешевого российского. Цена СПГ — ключевая проблема для США. Пока даже Великобритания ориентируется на закупку российского газа, и Северный поток-2 они намерены использовать по полной программе», — рассказал нашему Юрий Корольчук. Так что подобным способом Штаты вряд ли смогут сильно нарастить поставки газа в ЕС, считает.

«США могут оказывать политическое давление на отдельных игроков европейского газового рынка, однако для масштабных поставок газа на европейский рынок нужно, чтобы цены на газ в Евросоюзе существенно выросли — не менее, чем на 30-40%. Только тогда, при условии неизменности цен на внутреннем американском рынке, возможны массовые рентабельные поставки американского СПГ в Евросоюз», — рассказал сайт сопредседатель Фонда энергетических стратегий Дмитрий Марунич.

Он также придерживается мнения, что в ближайшей перспективе такого скачка цен вряд ли стоит ожидать. Тем не менее складывается впечатление что, американцы не откладывают серьезное наступление на европейский рынок газа на слишком уж долгий срок.

Газовый блицкриг

Как отмечает LNG World News, первый СПГ-терминал в Соединенных Штатах Sabine Pass компании Cheniere хотя и не достроен — запущены только 4 производственных линии из шести, каждая мощностью около 4,5 млн тонн СПГ (более 6,21 млрд кубометров природного газа) в год — уже активно отгружает сжиженный газ.

«В прошлом году США смогли поставить в ЕС до 2 млрд кубометров газа. В первую очередь это Испания и Великобритания. При этом в США сейчас в большей степени ориентируются на рынки Японии и Китая. Всего в прошлом году США экспортировали около 5 млрд кубометров газа. Пока это попытка вклиниться и занять небольшой кусок рынка сжиженного газа», — констатировал Корольчук.

По его данным, к 2022 году Sabine Pass сможет работать на полную мощность. К этому моменту, согласно прогнозу Международного энергетического агентства, США выйдут на второе место в мире по объему экспорта (СПГ). Австралия сохранит лидерство, а Катару придется подвинуться на третью позицию.

При этом эксперты подсчитали, что Австралия будет производить 117,8 млрд кубометров, США — 106,7 млрд, Катар — 104,9 млрд. Предполагается, что экспортные возможности Соединенных Штатов вырастут на 90 с лишним млрд кубометров с нынешних 14 млрд за счет увеличения сланцевой добычи.

«К концу прогнозируемого периода США будут оспаривать глобальное лидерство в области СПГ у Австралии и Катара», — отмечено в докладе МЭА.

Эксперты Международного энергетического агентства отмечают, что глобальный объем рынка СПГ к этому времени достигнет лишь 460 млрд кубометров. Таким образом возникнет избыток мощностей в 190 млрд кубов, что, по мнению МЭА, приведет к снижению стоимости СПГ и уменьшению инвестиций в отрасль.

Однако, как это ни странно, в США эти прогнозы никого не пугают. Американцы продолжают ускоренными темпами возводить СПГ-терминалы в дополнение к уже существующему Sabine Pass.

«Всего в США строят еще более десятка подобных СПГ-терминалов. Они выйдут на проектную мощность не ранее, чем к 2030 году. Уже озвучивались оценки их общей мощности на уровне 250 млрд кубометров газа в год», — сообщил Юрий Корольчук.

Отметим, это более половины европейского рынка газа, на текущий момент составляющего около 450 млрд кубометров в год. Возникает вопрос: зачем в США строят терминалы, которые, по оценкам экспертов, будут простаивать? Слабо верится в то, что американские бизнесмены выбрасывают деньги на ветер. На что же они рассчитывают?

Когда война?

Многие эксперты отмечают, что на газовом рынке Европы в ближайшее время будет продолжаться уже сейчас происходящее падение собственной добычи. Это будет касаться Норвегии, Нидерландов и Великобритании — тех стран, которые сами обеспечивают свои потребности газе, причем Норвегия еще и является экспортером этого энергоресурса.

Остается Россия. Пока ее газ дешевле и выгоднее. Российская компания после падения цен на газ смогла занять около трети европейского рынка, поставляя примерно 160 млрд кубометров в год. Однако у США есть возможность кардинально изменить ситуацию. Правда, для этого нужно поднять цены на нефть.

«Никто не отменяет возможности возвращения стоимости нефти к отметке $100 за баррель, и сразу цена на газ будет не менее $400», — подчеркивает Юрий Корольчук. Новый виток конфликт на Ближнем Востоке или вокруг КНДР вполне мог бы стимулировать тектонический сдвиг цен. И тогда вход на европейский рынок будет открыт.

Самым очевидным сроком для такой операции видится 2022 год, к которому США намереваются занять второе место на глобальном рынке СПГ с результатом около 104 млрд кубометров.

Уже сейчас все выглядит так, что Соединенные Штаты намерены использовать все возможности, чтобы потеснить потенциальных конкурентов. К примеру, резкое ухудшение отношений США с Катаром выглядит как начало кампании по его вытеснению со второго места на мировом рынке СПГ. Еще более явно во всех мировых СМИ идет демонизация России, все газовые контракты которой со странами ЕС привязаны к стоимости нефти.

Как только нефть подскочит и цены на американский и российский газ сравняются, «демократия» в качестве довеска уже станет играть существенное значение для европейских покупателей. Американский газ при условии увеличения цены газа сможет вклиниться в европейский рынок, и если нынешнее соотношение поставок американского газа в Европу и Азию сохранится, то США к 2022 году сможет отхватить более 40 млрд кубометров европейского газового «пирога». Ну а к 2030 году, когда 12 строящихся сейчас СПГ-терминалов в США выйдут на полную мощность, появится шанс полностью вытеснить Россию с европейского рынка газа.

Остановить потоки

Для этого нужно будет показать «ненадежность» российского поставщика. Очевидно, что если будут качать в Европу газ строящиеся сейчас газопроводы «Северный поток-2» и «Турецкий поток», сделать это будет крайне сложно. Однако если не допустить реализации этих проектов, то, помимо первой ветки «Северного потока» с пропускной способностью 55 млрд кубометров в год, останется только качать газ через Украину.

А там может случиться что угодно — от очередных «газовых войн» с Россией до банального выхода из строя давно не модернизировавшейся газотранспортной системы. США сейчас в большой мере контролируют украинскую власть и могут создать подобную ситуацию в любой момент.

Отложенный старт: на маршруте «Северного потока-2» возникли препятствияЛюбые оправдания на тему того, что во всем виноват Киев, не согреют европейцев в холодную зиму. При этом развитая инфраструктура по добыче сланцевого газа дает возможность США без особых затрат в любой момент наращивать добычу, что является серьезным преимуществом.

Ну а пропагандистская машина США, уже не первый год внушающая западному электорату, что во всем виновата Москва, успешно продолжит делать то же самое. Репутация РФ как поставщика будет испорчена, и Европа просто вынуждена будет покупать американский газ. А России со временем могут и первый «Северный поток» перекрыть.

Время играет против России

Вероятность того, что «Северный поток-2» не будет проложен, не равна нулю. На днях парламент Дании одобрил закон, который позволит МИД страны рассматривать целесообразность прокладки трубопроводов через территориальные воды королевства в свете соображений национальной безопасности.

По мнению экспертов, если власти Дании воспользуются принятым законом, то это может привести к удорожанию и увеличению срока реализации проекта — как минимум на год. За это время власти США приложат все усилия для того, чтобы Северный поток — 2 не был построен и постараются окончательно похоронить проект.

Аналогичная ситуация и с «Турецким потоком», который через Турцию должен поставлять газ в Грецию, которая не оставляет надежд стать новым европейским газовым хабом. Однако, судя по всему, США уже всерьез обеспокоились и греческим вопросом.

Близкий к властям США американский неправительственный аналитический центр Atlantic Council, обеспечивающий и обслуживающий идеологию развития НАТО, выпустил доклад о "троянских конях России" — группах влияния, на которые Москва может опираться на Западе и в Европе в частности, для продвижения своих интересов.

В нем отмечается, что следующими жертвами российского «гибридного воздействия» могут стать Греция и Кипр, и Государственному департаменту следует усилить финансовую поддержку неправительственных средств массовой информации в этих странах. Также рекомендуется расширять грантовые поддержки программы сотрудничества американских и греческих СМИ для предотвращения «информационного проникновения» России.

Для усиления эффективности «информационной поддержки» предлагается расширить полномочия и бюджет Глобального центра информирования — структуры, которая сейчас действует в составе Госдепа и ответственна за контртеррористическую пропаганду. Предлагается переориентировать её на противодействие России и начать финансирование по линии Минобороны.

Отметим, все это крайне напоминает подготовку к очередной «цветной революции», подобной тем, что состоялись на Украине (дважды) и на арабском востоке.

А что Россия?

Москве пока что затруднительно влиять на евробюрократов, мировые СМИ и Украину. Однако российские власти не сидят сложа руки. Их ответный ход, пожалуй, был самым эффективным в сложившейся ситуации и был сделан в Сирии. Успешная операция ВКС РФ в Сирийской арабской республике сделала Россию влиятельным игроком на Ближнем Востоке. Это позволило улучшить отношения с Саудовской Аравией, Турцией и Ираном. Не в последнюю очередь благодаря ошибкам, допущенным США.

«В последнее время Россия стала очень много внимания уделять региональным игрокам, их участию, их роли — я имею в виду в первую очередь и Саудовскую Аравию, Иран и Турцию. Россия рассматривает их как суверенные государства, у которых есть своя политическая воля к выстраиванию диалога и выстраиванию международной игры по своим правилам. По сути сейчас формируется новый миропорядок», — рассказал сайт руководитель политического направления Центра по изучению современной Турции Юрий Мавашев.

В итоге Москве удалось добиться необходимых цен на нефть с помощью ОПЕК, подконтрольной саудитам. Отметим, слишком низкие цены невыгодны России, поскольку обрушивают нефтегазовый сектор и нацвалюту, что чревато серьезными потрясениями в стране. Ведь пока не удалось снизить долю ресурсов в структуре российской экономики до безопасного уровня. Слишком высокие же цены на нефть позволяют США начать операцию по вытеснению РФ с европейского газового рынка. Так что Москве приходится балансировать «на лезвии бритвы», удерживая цену на уровне около $60 за баррель.

Кроме того, договоренности с главными ближневосточными игроками резко снижают шансы возникновения очередной крупной войны в это нефтеносном регионе и, соответственно, уменьшают возможности Вашингтона влиять на стоимость «черного золота».

«Сейчас речь идет о серьезных инфраструктурно-транспортных проектах, и они в любом случае, так же, как и Великий шелковый путь — 2, вовлекают несколько государств региона — например, Китай, Казахстан, Россию, Турцию. Может быть еще много таких проектов, которые абсолютно невозможны в условиях перманентной войны. А конфликтов, к сожалению, не становится меньше. Осознание того, что эта перманентная война уже всем надоела, тоже не в последнюю очередь ложится в основу и укрепляет договоренности между Россией, Ираном, Турцией и Саудовской Аравией», — уверен Мавашев.

Выборы президента Украины: Кандидаты в юбках – видеосправка