Asosiy vositalarni hisobdan chiqarish. Asosiy vositalarni hisobdan chiqarish - hujjatlar

OS-1 asosiy vositalarni qabul qilish, qabul qilish va topshirish operatsiyalarini rasmiylashtirish va hisobga olish uchun foydalaniladi (binolar, inshootlardan tashqari)

OS-1 qonunining bo'sh shakli. To'ldirish bo'yicha ko'rsatmalarOS-1a shakli. Binolarni (inshootlarni) qabul qilish va topshirish dalolatnomasi

Shakl bo'yicha qabul qilish va topshirish guvohnomasi OS-1a qabul qilish, qabul qilish va uzatish operatsiyalarini ro'yxatga olish va hisobga olish uchun foydalaniladi binolar (inshootlar) Tashkilot ichida yoki tashkilotlar o'rtasida ob'ektlarni asosiy vositalarga kiritish va ularni ishga tushirishni qayd etish:

- oldi-sotdi, mulkni ayirboshlash, xayriya, moliyaviy ijara shartnomalari;

- naqd pulda haq evaziga sotib olish yo'li bilan;

- o'z ehtiyojlari uchun ishlab chiqarish va ishga tushirish;

- boshqa tashkilotga o'tkazilganda (sotish, almashtirish va h.k.) asosiy vositalardan chiqib ketish.

OS-1b shakli. Asosiy vositalar guruhlarini (binolar, inshootlardan tashqari) qabul qilish va topshirish dalolatnomasi

Shakl bo'yicha qabul qilish va topshirish guvohnomasi OS-1b asosiy vositalar guruhlarini qabul qilish, qabul qilish va topshirish operatsiyalarini rasmiylashtirish va hisobga olish uchun foydalaniladi (binolar, inshootlardan tashqari) Tashkilot ichida yoki tashkilotlar o'rtasida ob'ektlarni asosiy vositalarga kiritish va ularni ishga tushirishni qayd etish:

- oldi-sotdi, mulkni ayirboshlash, xayriya, moliyaviy ijara shartnomalari;

- naqd pulda haq evaziga sotib olish yo'li bilan;

- o'z ehtiyojlari uchun ishlab chiqarish va ishga tushirish;

- boshqa tashkilotga o'tkazilganda (sotish, almashtirish va h.k.) asosiy vositalardan chiqib ketish.

OS-2 shakli. Asosiy vositalarning ichki harakati uchun schyot-faktura.

Hujjat tashkilot ichidagi asosiy vositalarni bir bo'linmadan boshqasiga o'tkazish bo'yicha operatsiyalarni hujjatlashtirish uchun ishlatiladi. OS-2 shakli topshiruvchi (etkazib berish) tomonidan qabul qiluvchi va yetkazib beruvchining tarkibiy bo‘linmalarining mas’ul shaxslari tomonidan imzolangan uch nusxada rasmiylashtiriladi. Tugallangan harakat to'g'risidagi ma'lumotlar asosiy vositalarni hisobga olish uchun inventar kartaga kiritiladi.

OS-2 qonunining bo'sh shakli. To'ldirish bo'yicha ko'rsatmalarOS-3 shakli. Ta'mirlangan, rekonstruksiya qilingan, modernizatsiya qilingan asosiy vositalarni qabul qilish va topshirish dalolatnomasi

U asosiy vositalarni ta'mirlash, rekonstruktsiya qilish, modernizatsiya qilishdan qabul qilish va topshirishni ro'yxatga olish va hisobga olish uchun ishlatiladi.

Qabul komissiyasi a'zolari yoki asosiy vositalarni qabul qilishga vakolatli shaxs, shuningdek tashkilot vakili tomonidan imzolangan ( strukturaviy birlik), ta'mirlash, rekonstruksiya va modernizatsiya ishlarini amalga oshirgan. Tashkilot rahbari yoki u vakolat bergan shaxs tomonidan tasdiqlanadi va buxgalteriya bo'limiga taqdim etiladi.

Agar ta'mirlash, rekonstruksiya qilish va modernizatsiya qilish uchinchi tomon tashkiloti tomonidan amalga oshirilsa, akt ikki nusxada tuziladi. Birinchi nusxa tashkilotda qoladi, ikkinchi nusxasi ta'mirlash, rekonstruksiya qilish va modernizatsiyani amalga oshirgan tashkilotga beriladi.

Ta'mirlash, rekonstruksiya qilish va modernizatsiya qilish to'g'risidagi ma'lumotlar asosiy vositalar ob'ektini hisobga olish uchun inventar kartaga kiritiladi (N OS-6 shakl).

OS-3 qonunining bo'sh shakli. To'ldirish bo'yicha ko'rsatmalarOS-4 shakli. Asosiy vositalarni hisobdan chiqarish to'g'risidagi dalolatnoma (transport vositalaridan tashqari)

OC-4 shaklidagi hujjat yaroqsiz holga kelgan asosiy vositalarni hisobdan chiqarish va tasarruf etish bo‘yicha operatsiyalarni ro‘yxatdan o‘tkazish uchun mo‘ljallangan. U yo'q qilishni tasdiqlovchi asosiy shakldir. Ikki nusxada tuziladi, komissiya a'zolari tomonidan imzolanadi, tashkilot rahbari tomonidan tayinlanadi, rahbar yoki uning vakolatli shaxsi tomonidan tasdiqlanadi.

OS-4 qonunining bo'sh shakli. To'ldirish bo'yicha ko'rsatmalarOS-4a shakli. Avtotransport vositalarini hisobdan chiqarish to'g'risidagi akt

Ushbu hujjat yordamida yaroqsiz holga kelgan avtomobillarni hisobdan chiqarish va utilizatsiya qilish bo‘yicha operatsiyalar amalga oshiriladi. Transport vositasi. Shakl ikki nusxada tuziladi, ular tashkilot rahbari tomonidan tayinlangan komissiya a'zolari tomonidan imzolanadi, hujjat rahbar yoki vakolatli shaxs tomonidan imzolanadi.

OS-4a qonunining bo'sh shakli. To'ldirish bo'yicha ko'rsatmalarOS-4b shakli. Asosiy vositalar guruhlarini hisobdan chiqarish to'g'risidagi akt

Hujjat yaroqsiz holga kelgan asosiy vositalarni hisobdan chiqarish va yo'q qilish bo'yicha guruh operatsiyalarini ro'yxatdan o'tkazish uchun mo'ljallangan. Shakl ikki nusxada tuziladi, ular tashkilot rahbari tomonidan tayinlangan komissiya a'zolari tomonidan imzolanadi, hujjat rahbar yoki vakolatli shaxs tomonidan imzolanadi.

OS-4b qonuni shakli. To'ldirish bo'yicha ko'rsatmalarOS-6 shakli. Asosiy vositalarni hisobga olish uchun inventar karta

Korxonada asosiy vositalarning mavjudligi va harakatini hisobga olishni tashkil qilish uchun OS-6 shaklidagi inventar kartadan foydalaniladi. Har bir inventar ob'ekti uchun OS-1 shaklida (OS-1a, OS-1b) topshirishni qabul qilish dalolatnomasi asosida karta tuziladi. Ushbu hujjatda asosiy vositalarni qabul qilish, ko'chirish, ta'mirlash, modernizatsiya qilish va boshqa o'zgarishlar to'g'risidagi barcha ma'lumotlar qayd etiladi.

Shakl shakli Card OS-6. To'ldirish bo'yicha ko'rsatmalarOS-6a shakli. Asosiy vositalarni guruhli hisobga olish uchun inventar karta

Ushbu shakl bo'yicha inventar kartasi asosiy vositalarning mavjudligini hisobga olish, shuningdek ularning tashkilot ichidagi harakatlarini qayd etish uchun ishlatiladi. Hujjat korxonaning buxgalteriya bo'limida bir guruh ob'ektlar bo'yicha bir nusxada saqlanadi. Bir guruh ob'ektlar uchun inventar karta asosiy vositalarni qabul qilish va topshirish dalolatnomalari va ularga qo'shilgan hujjatlar asosida buxgalteriya hisobiga qabul qilinganda tuziladi. texnik pasportlar ishlab chiqarish korxonalari va boshqalar).

Shakl shakli Card OS-6a. To'ldirish bo'yicha ko'rsatmalarOS-6b shakli. Asosiy vositalarni hisobga olish uchun inventar kitobi

Asosiy vositalarni hisobga olishning ushbu shakli kichik korxonalarda qo'llanilishi mumkin. Asosiy vositalar to'g'risidagi yozuvlar buxgalter tomonidan tasdiqlovchi birlamchi hujjatlar asosida amalga oshiriladi: qabul qilish, harakatlanish, ta'mirlash, tasarruf etish va boshqa turdagi xo'jalik operatsiyalari. Bunday hujjatlar quyidagilar bo'lishi mumkin: OS-1 shakli "Asosiy vositalarni qabul qilish va topshirish akti", OS-2 "Asosiy vositalarning ichki harakati uchun schyot-faktura" va boshqalar.

Shakl shakli Kitob OS-6b. To'ldirish bo'yicha ko'rsatmalarOS-14 shakli. Uskunani qabul qilish (qabul qilish) to'g'risidagi guvohnoma

Ushbu dalolatnoma omborga olingan asbob-uskunalarni keyinchalik asosiy vositalar ob'ekti sifatida foydalanish maqsadida ro'yxatga olish uchun qo'llaniladi va bu operatsiyalarni buxgalteriya hisobida aks ettirish uchun asos bo'lib xizmat qiladi. Hujjat asosiy vositalarni qabul qilishga vakolatli komissiya tomonidan ikki nusxada tuziladi.

OS-14 qonunining bo'sh shakli. To'ldirish bo'yicha ko'rsatmalarOS-15 shakli. Uskunani o'rnatish uchun qabul qilish va topshirish sertifikati

Ushbu hujjat uskunani o'rnatish uchun uzatishda ishlatiladi. OS-15 shakli ikki nusxada tuziladi: birinchisi buxgalteriya bo'limiga, ikkinchisi o'rnatish tashkilotining vakolatli vakiliga topshiriladi.

OS-15 qonunining bo'sh shakli. To'ldirish bo'yicha ko'rsatmalarOS-16 shakli. Aniqlangan uskunaning nuqsonlari to'g'risida hisobot

Hujjat o'rnatish jarayonida aniqlangan kamchiliklarni aks ettirish uchun mo'ljallangan. Ushbu hujjatning to'ldirilgan nusxalari soni aktni imzolagan tomonlar soniga bog'liq. Qoida tariqasida, ular: mijoz, o'rnatish tashkiloti va ishlab chiqaruvchi.

Afsuski, hech narsa abadiy davom etmaydi, shuning uchun ertami-kechmi har qanday mulk eskiradi yoki yaroqsiz holga keladi.

Agar OS demontaj qilinganidan keyin tegishli qismlar, mexanizmlar yoki agregatlar qolsa, javobgar shaxs aktdan ularni omborga topshirish yoki keyinchalik sotish uchun foydalanishi mumkin.

Qanday shakllar mavjud

Keling, bir nechta asosiy holatlarni ko'rib chiqaylik: ro'yxatdan o'tish kerak bo'lganda asosiy vositalarni hisobdan chiqarish akti.

Mulk tugash sanasidan oldin yaroqsiz holga keldi belgilangan xizmat muddati. Bu ishlab chiqaruvchi tomonidan tavsiya etilgan uskunalardan foydalanish qoidalarini buzish tufayli sodir bo'lishi mumkin. Rahbar tomonidan tayinlangan komissiya aybdorlarni aniqlashi va tuzishi kerak OT tekshiruvi hisoboti har qanday shaklda alohida xulosa bilan. Ularni ro'yxatdan o'tkazgandan so'ng, OS-4 ni hisobdan chiqarish uchun yagona shaklni to'ldirish mumkin bo'ladi.

komissiya bildirishi kerak tekshiruvdan so'ng quyidagi ma'lumotlar:

komissiya bildirishi kerak tekshiruvdan so'ng quyidagi ma'lumotlar:

- mulk qanday sabablarga ko'ra tugatilgan;

- uning haqida xulosa texnik holat tekshiruvdan so'ng;

- qayta tiklash imkoniyati mavjudligi va bunday harakatning ahamiyati;

- muddatidan oldin eskirish uchun mas'ul shaxslarning ro'yxati;

- ob'ektning funktsional birliklari, qismlari yoki qismlaridan alohida foydalanish mumkinmi va sotilgan taqdirda ularning bozor bahosi.

Tekshirish hisoboti o‘z ichiga olishi shart OTni hisobdan chiqarishga olib kelgan jiddiy dalillar.

Agar OS eskirish yoki odamlar aybdor bo'lmagan boshqa omillar tufayli yaroqsiz bo'lib qolsa, uni keyingi ta'mirlash va ishlatish mumkin emasligini tasdiqlash uchun tuzating. Komissiya tekshiruv davomida aniqlangan barcha mavjud kamchiliklarni sanab o'tishi kerak. Hujjatga ularning sonini, o'lchamlarini va parametrlarini kiritishingiz kerak. O'rganilgan nuqsonlar natijalariga ko'ra, qaysi qismlarni ta'mirlash mumkinligini ko'rsatadigan tavsiyalar ishlab chiqiladi. Bunday akt xarajatlar ko'rsatkichlarini hisobga olmaydi. Mulkning yaroqsiz holga kelgan qismlari OS-4 shakli bo'yicha hisobdan chiqariladi.

Agar mulk o'zining axloqiy xususiyatlariga ko'ra eskirgan va keraksiz bo'lib qolgan bo'lsa, u boshqaruvchining buyrug'i bilan hisobdan chiqarilishi kerak. Bunday hollarda ob'ektni tekshirish va tavsiyalarsiz faqat OS-4 akti tuziladi. Aktni tuzishda operatsion tizimdan foydalanishning mumkin emasligi sababini asoslash kerak.

Agar siz hali tashkilotni ro'yxatdan o'tkazmagan bo'lsangiz, unda eng oson yo'li yordamida buni bajaring onlayn xizmatlar, bu sizga barcha kerakli hujjatlarni bepul yaratishga yordam beradi: Agar sizda allaqachon tashkilotingiz bo'lsa va siz buxgalteriya hisobi va hisobotini qanday soddalashtirish va avtomatlashtirish haqida o'ylayotgan bo'lsangiz, unda quyidagi onlayn xizmatlar yordamga keladi, ular to'liq o'rnini bosadi. kompaniyangizda buxgalter bo'ling va ko'p pul va vaqtni tejang. Barcha hisobotlar avtomatik ravishda yaratiladi va imzolanadi elektron imzo va avtomatik ravishda onlayn yuboriladi. Bu soddalashtirilgan soliq tizimi, UTII, PSN, TS, OSNO bo'yicha yakka tartibdagi tadbirkorlar yoki MChJlar uchun ideal.

Hamma narsa bir necha marta bosish bilan, navbat va stresssiz sodir bo'ladi. Buni sinab ko'ring va siz hayron qolasiz qanchalik oson bo'ldi!

Ushbu masalani qonunchilik bilan tartibga solish

Rossiya Federatsiyasi hududida Davlat statistika qo'mitasi OS-4 asosiy vositalarni hisobdan chiqarish akti uchun bir xil turdagi shaklni tarqatdi.

Uning 2003 yil 21 yanvardagi 7-sonli qarori bilan tasdiqlangan. Hujjat komissiya tashkil etadi mos bo'lmagan operatsion tizimlarni ro'yxatdan chiqarish uchun.

Korxonalarda ushbu shakldan transport vositalaridan tashqari har qanday mulkni asosiy vositalar toifasidan hisobdan chiqarish uchun foydalanish tavsiya etiladi. Transport uchun boshqa birlashtirilgan shakl OS-4a dan foydalanishingiz kerak. Bir vaqtning o'zida yaroqsizligi sababli ro'yxatdan o'tish uchun ob'ektlar guruhlari OS-4b shaklidan foydalaning.

Korxonaning asosiy fondlariga kiritilgan mol-mulkni tasarruf etishda, sotish yoki boshqa tashkilotga o'tkazishda u tomonlar tomonidan tuzilgan va imzolangan OS-1 asosida hisobdan chiqarilishi kerak.

To'ldirishning umumiy qoidalari

Shakl to‘ldiradi komissiya a'zosi bo'lgan va tashkilotdagi asosiy vositalarni hisobga olish uchun mas'ul bo'lgan xodim. Nusxalar soni - 2.

Tashkilotlar, agar kerak bo'lsa, birlashtirilgan shakllarga o'zlarining qo'shimcha ustunlarini qo'shishlari mumkin. Ularni kiritishda siz Rossiya Federatsiyasi Davlat statistika qo'mitasi tomonidan tasdiqlangan biron bir ma'lumotni o'chira olmaysiz yoki o'zgartira olmaysiz. Tashkilotingiz uchun shaklni faqat menejerning alohida ma'muriy hujjati, masalan, buyurtma yordamida tahrirlashingiz mumkin.

Ushbu aktlarning shakllari qanday qismlardan iborat?

Shaklning asosiy shakli to'ldirishdir uchta stol. Ularning har biri uchun mo'ljallangan batafsil tavsif tugatilayotgan ob'ektning ishlashi bilan bog'liq aniq ma'lumotlar.

Ustunlarga birinchi jadval OSni qabul qilish sertifikatidan ma'lumotlarni kiriting, unga ko'ra u keyinchalik ishlab chiqarishda foydalanish uchun o'tkazildi. Shuningdek, tavsiflaydi umumiy ma'lumot ob'ekt, uning xizmat muddati va amortizatsiya to'lovlari haqida.

Ustunlarga birinchi jadval OSni qabul qilish sertifikatidan ma'lumotlarni kiriting, unga ko'ra u keyinchalik ishlab chiqarishda foydalanish uchun o'tkazildi. Shuningdek, tavsiflaydi umumiy ma'lumot ob'ekt, uning xizmat muddati va amortizatsiya to'lovlari haqida.

Jadval maydonida ikkinchi qism hujjatlarda hisobdan chiqarilishi kerak bo'lgan mulk, yaroqsiz ob'ektda mavjudligi to'g'risidagi ma'lumotlar mavjud qimmatbaho materiallar. Bu yerda yana bittasini yozishingiz kerak muhim ma'lumotlar mavjud aktlardan OS-1, OS-1a, OS-1b.

Ob'ektni tugatish har doim demontaj, demontaj va boshqalar uchun ma'lum xarajatlar bilan bog'liq. Mulkni hisobdan chiqarish bilan bog'liq holda korxona tomonidan qilingan bunday xarajatlar hisobga olinadi uchinchi jadvalda. Komissiya tomonidan keyinchalik foydalanish yoki sotish uchun yaroqli deb topilgan inventar buyumlarning qiymati ham shu yerda qayd etiladi. Akt ularni joylashtirish uchun hujjatlardir.

Aylanma qoidalari

Ikkita bir xil nusxadan biri korxona rahbari tomonidan to'ldiriladi va tasdiqlanadi hisobchiga topshirildi. Ikkinchi harakat xodim tomonidan saqlanadi, OS obyektlarining xavfsizligi uchun rahbariyat tomonidan tayinlangan. Ushbu hujjatga ko'ra, u omborga ob'ektni demontaj qilish paytida olingan mos qismlar, butlovchi qismlar, armatura va metallolomlarni qaytarishi kerak.

Agar hisobdan chiqarish dalolatnomasi avtotransport vositasiga tegishli bo'lsa, uni buxgalterga topshirish uchun siz yo'l harakati politsiyasida ro'yxatdan chiqarilganlik to'g'risidagi guvohnomani ham ilova qilishingiz kerak bo'ladi.

Shakl to'ldiriladi qadam ba qadam:

Asosiy vositalarni hisobdan chiqarish tartibining sabablari va qoidalari quyidagi video darslikda keltirilgan:

ko'proq ko'rish:

Asosiy vositalarni hisobdan chiqarish to'g'risidagi guvohnoma(shakl № OS-4)

- asosiy vositalarni tasarruf etishni rasmiylashtirish uchun foydalaniladigan yagona shakldagi hujjat

(avtomobillar bundan mustasno) to'liq yoki qisman hisobdan chiqarilganda.

Akt ikki nusxada tuziladi, komissiya a'zolari tomonidan imzolanadi, tashkilot rahbari yoki bunga vakolatli shaxs tomonidan tasdiqlanadi.

Dalolatnomaning birinchi nusxasi buxgalteriya bo'limiga topshiriladi, ikkinchisi asosiy vositalarning saqlanishi uchun javobgar shaxsda qoladi va ehtiyot qismlar, materiallar, metallolomlar va boshqalarni omborga etkazib berish va sotish uchun asos bo'ladi. hisobdan chiqarish natijasida qolgan.

Hisobdan chiqarish xarajatlari, shuningdek binolarni, inshootlarni buzish va demontaj qilish, asbob-uskunalarni demontaj qilish va boshqalardan keyin olingan moddiy boyliklarning qiymati. "Asosiy vositalarni hisobdan chiqarish va ularni hisobdan chiqarishdan moddiy boyliklarni olish bilan bog'liq xarajatlar to'g'risidagi guvohnoma" bo'limida aks ettirilgan.

Moddiy boyliklarni hisobdan chiqarish haqida foydali maqolalar

Kam eskirgan asosiy vositalarni hisobdan chiqarish

Har qanday tashkilot kam eskirgan asosiy vositani tugatishi kerak bo'lishi mumkin. Soliq solinadigan foydani hisoblashda uning qoldiq qiymati hisobga olinadi. Bunda buxgalteriya hisobi uchun tuzilgan hisobdan chiqarish dalolatnomasi soliqqa tortish maqsadida tasdiqlovchi hujjat bo'lib xizmat qiladi.

Foyda solig'i bo'yicha foydalanishdan chiqarilgan asosiy vositalarni tugatish xarajatlari operatsion bo'lmagan xarajatlarning bir qismi sifatida hisobga olinadi. Bu erda belgilangan muddatga muvofiq hisoblanmagan summalar ham hisobga olinadi. foydali foydalanish amortizatsiya. Bundan tashqari, ushbu summalar asosiy vositani hisobdan chiqarish paytida bir vaqtning o'zida xarajatlarda hisobga olinishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 265-moddasi 1-bandi 8-bandi).

Buxgalteriya hisobida, soliq hisobi kabi, tashkilot ma'naviy yoki jismoniy eskirish tufayli asosiy vositani foydali muddati tugagunga qadar hisobdan chiqarishga haqli (PBU 6/01 "Asosiy vositalarni hisobga olish" 29-bandi).

Asosiy vositalarni buxgalteriya hisobidan hisobdan chiqarishdan olingan daromadlar va xarajatlar ular tegishli bo'lgan hisobot davridagi buxgalteriya hisobida aks ettiriladi. Asosiy vositalarni buxgalteriya hisobidan hisobdan chiqarishdan olingan daromadlar va xarajatlar operatsion daromadlar va xarajatlar sifatida foyda va zararlar schyotining kreditiga kiritiladi.

Ma'naviy va (yoki) jismoniy eskirish holatlarida asosiy vositalarni hisobdan chiqarish.

Ma'naviy va (yoki) jismoniy eskirish tufayli asosiy vositalarni balansdan hisobdan chiqarish tartibi Qo'llanmaning 94-97-bandlari bilan tartibga solinadi. buxgalteriya hisobi Asosiy vositalar.

Asosiy vositalarni hisobdan chiqarish yoki tashkilotning buxgalteriya xizmatiga o'tkazilgan avtotransport vositalarini hisobdan chiqarish to'g'risidagi bajarilgan dalolatnomalar asosida inventar kartochkada (inventarizatsiya kitobida) ob'ektni tasarruf etish to'g'risida yozuv kiritiladi. Asosiy vositalarni tasarruf etish to'g'risidagi tegishli yozuvlar uning joylashgan joyida ochilgan hujjatda amalga oshiriladi. Buxgalteriya hisobida asosiy vositalarni hisobdan chiqarishda quyidagi yozuvlar kiritiladi:

D-t hisoblari 01/"Asosiy vositalarni yo'q qilish" -

Hisob to'plami 01 - hisobdan chiqarilgan asosiy vositalarning dastlabki (almashtirish) qiymati hisobdan chiqariladi;

D-t schyoti 02 – D-t schyoti 01/ “Asosiy vositalarni tasarruf etish” – hisoblangan amortizatsiya summasi hisobdan chiqariladi;

91-schyotning D-t – 01/ “Asosiy vositalarni tasarruf etish” schyotining K-t – hisobdan chiqarilgan asosiy vositalarning qoldiq qiymati operatsion bo‘lmagan xarajatlarga kiritiladi;

D-t hisobvarag'i 91 - D-t hisobvarag'i 23 (69, 70, boshqa schyotlar) - asosiy vositalarni hisobdan chiqarish bilan bog'liq xarajatlar boshqa operatsion bo'lmagan xarajatlarning bir qismi sifatida aks ettiriladi;

10 schyotning D-t - 91 schyotning K-t - asosiy vositalarni hisobdan chiqarishdan qolgan moddiy boyliklar bozor qiymatida baholangan holda buxgalteriya hisobiga qabul qilinadi.

Qo'shilgan qiymat solig'i

Asosiy vositalarni yaroqlilik muddati tugagunga qadar balansdan hisobdan chiqarishda mahalliy soliq organlari ko‘pincha belgilangan tartibda chegirib tashlash uchun ilgari taqdim etilgan “kirish” QQS summalarini tiklash zarurligi to‘g‘risida talab qo‘yadilar. hisobdan chiqarilgan ob'ektlarning qoldiq qiymatiga tegishli qismi.

Bu pozitsiya, xususan, Rossiyaning Soliqlar va soliqlar vazirligining Moskva bo'yicha departamentining 2001 yil 2 noyabrdagi 02-11 / 50849-sonli xatida ko'rsatilgan. Shu bilan birga, soliqni tiklash va to'lash zarurati hisobdan chiqarilgan ob'ektlarning qoldiq qiymati ishlab chiqarish va taqsimlash xarajatlariga taalluqli emasligi bilan asoslanadi.

Muallifning fikriga ko'ra, Rossiya Federatsiyasi Soliq kodeksining 21-bobi qoidalari soliq to'lovchilarni asosiy vositalarning foydalanish muddati tugagunga qadar hisobdan chiqarilgan taqdirda QQS miqdorini tiklashga majbur qilmaydi.

Birinchidan, Rossiya Federatsiyasi Soliq kodeksining 21-bobi hech qanday tarzda foydalanish imkoniyatini bog'lamaydi. soliq imtiyozlari QQS bo'yicha, ishlab chiqarish va tarqatish uchun sotib olingan asosiy vositalarning qiymatini hisobdan chiqarish zarurati bilan. Rossiya Federatsiyasi Soliq kodeksining 171 va 172-moddalariga ko'ra, asosiy vositalarni sotib olishda to'langan "kirish" QQS summalari asosiy vositalarni ro'yxatdan o'tkazish paytida to'liq chegirib tashlanadi, agar ushbu asosiy vositalar olib yurish uchun sotib olinsa. QQS to'lanadigan operatsiyalarni amalga oshirish.

Ikkinchidan, soliq to'lovchi ilgari qonuniy ravishda chegirib tashlash uchun qabul qilingan "kirish" QQS summalarini tiklashi kerak bo'lgan holatlar San'atning 3-bandida ko'rsatilgan. 170 Rossiya Federatsiyasining Soliq kodeksi. Bunday holatlarga, masalan, soliq to'lovchining San'atga muvofiq QQS to'lashdan ozod qilinishi kiradi. Rossiya Federatsiyasi Soliq kodeksining 145-moddasi. Foydalanish muddati tugagunga qadar asosiy vositalarni hisobdan chiqarish bunday holatlarga kiritilmaydi.

Uchinchidan, 2002 yil 1 yanvardan boshlab Rossiya Federatsiyasi Soliq kodeksining 25-bobi hisobdan chiqarilgan asosiy vositalarning qoldiq qiymatini foydani soliqqa tortish uchun qabul qilingan xarajatlarga kiritishni nazarda tutadi (batafsilroq ma'lumot uchun quyida ko'ring). Bu soliq organlarini hisobdan chiqarilgan asosiy vositalarning qoldiq qiymatiga tegishli bo'lgan "kirish" QQS miqdorini tiklash zarurati foydasiga oxirgi dalildan mahrum qiladi.

Shunday qilib, bizning fikrimizcha, asosiy vositalarni foydalanish muddati tugagunga qadar ma'naviy va (yoki) jismoniy eskirganligi sababli hisobdan chiqarishda tashkilot "kirish" summasini tiklash va byudjetga to'lash majburiyatiga ega emas. Hisobdan chiqarilgan ob'ektlarning qoldiq qiymatiga tegishli QQS .

Belgilangan nuqtai nazar hakamlik amaliyoti bilan tasdiqlangan (masalan, FAS Shimoliy-G'arbiy okrugining 2002 yil 3 iyuldagi A56-32943/01-son qarorlari, Volga-Vyatka tumani FAS 2002 yil 15 maydagi A29-sonli qarorlari. -9113/01A).

Soliq hisobi (daromad solig'i)

Subga muvofiq. 8-moddaning 1-bandi. Rossiya Federatsiyasi Soliq kodeksining 265-moddasiga binoan, foyda solig'i bo'yicha qabul qilingan operatsion bo'lmagan xarajatlarga quyidagi xarajatlar kiradi:

– foydalanishdan chiqarilayotgan asosiy vositalarni tugatish xarajatlari;

– tugatilgan asosiy vositalarning foydalanish muddatiga muvofiq hisoblangan amortizatsiya summasi.

Kam hisoblangan amortizatsiya summalari soliq hisobi ma'lumotlari bo'yicha soliqqa tortish maqsadlarida qabul qilinadi.

E'tibor bering, kichik bandga muvofiq. 8-moddaning 1-bandi. Rossiya Federatsiyasi Soliq kodeksining 265-moddasi, operatsion bo'lmagan xarajatlarga, amortizatsiya qilinadigan yoki yo'qligidan qat'i nazar, foydalanishdan chiqarilgan barcha asosiy vositalarni tugatish xarajatlari kiradi.

Shu bilan birga, operatsion bo'lmagan daromadlar foydalanishdan chiqarilgan asosiy vositalarni demontaj qilish yoki demontaj qilish paytida olingan materiallar yoki boshqa mol-mulkning qiymatini o'z ichiga oladi (Rossiya Federatsiyasi Soliq kodeksining 250-moddasi 13-bandi).

Eslatib o'tamiz, Rossiya Federatsiyasi Soliq kodeksining 25-bobida asosiy vositalarni tugatish paytida olingan materiallarning qiymati soliqqa tortish uchun qanday tartibda hisoblanishi kerakligi ko'rsatilmagan. Bunday vaziyatda, muallifning fikriga ko'ra, soliqqa tortish maqsadlari uchun daromad miqdori buxgalteriya hisobi ma'lumotlari asosida (buxgalteriya hisobi qoidalariga muvofiq amalga oshirilgan baholashda) olinishi kerak.

PBU 18/02 ga muvofiq doimiy va vaqtinchalik farqlarni hisobga olish

Asosiy vositani hisobdan chiqarishda buxgalter birinchi navbatda hisobdan chiqarilayotgan ob'ektning qoldiq qiymati bo'yicha buxgalteriya va soliq hisobi ma'lumotlarini solishtirishi kerak.

Agar bu ma'lumotlar bir-biriga to'g'ri kelsa, qo'shimcha hisob-kitoblarni amalga oshirishning hojati yo'q, chunki bu holda hech qanday farqlar shakllanmaydi. Buxgalteriya hisobi va soliq ma'lumotlari butunlay bir xil.

Agar hisobdan chiqarilgan ob'ektning "buxgalteriya" qoldiq qiymati "soliq" qiymatidan farq qilsa, buxgalter bu farqni keltirib chiqargan sabablarni tahlil qilishi kerak. ga qarab muayyan holat Aniqlangan farqni quyidagicha tasniflash mumkin:

- doimiy farq;

– chegirib tashlanadigan vaqtinchalik farqni qaytarish;

– soliq solinadigan vaqtinchalik farqni qaytarish.

1.72-misol. 2003 yil sentyabr oyida asosiy vositalar ob'ekti tugatildi.

- soliq hisobi ma'lumotlariga ko'ra - 10 000 rubl;

- buxgalteriya ma'lumotlariga ko'ra - 12 000 rubl.

Tugatilgan ob'ekt tashkilot tomonidan ta'sischidan hissa sifatida olingan ustav kapitali.

Buxgalteriya hisobida dastlabki xarajat asos qilib olingan pul qiymati ga muvofiq hissa ta'sis hujjatlari va 100 000 rublni tashkil etdi.

Soliq hisobidagi dastlabki qiymat ob'ektning qoldiq qiymati bo'yicha topshiruvchining soliq hisobi ma'lumotlari asosida shakllantirildi va 80 000 rublni tashkil etdi.

Asosiy vositalarni baholashdagi farq Ushbu holatda doimiy tafovutlar manbai hisoblanadi (batafsil ma’lumot uchun 40-betga qarang).

Shuning uchun, ob'ektni hisobdan chiqarishda aniqlangan farq 2000 rubl miqdorida. doimiydir. Bu farq doimiy soliq majburiyatiga to'g'ri keladi. Foyda solig'i stavkasi 24% bo'lsa, doimiy soliq majburiyati 480 rublni tashkil qiladi. (2000 rubl x 24%).

Ob'ekt tugatilgan hisobot davrida buxgalteriya hisobida doimiy soliq majburiyati hisoblab chiqilishi kerak:

D-t hisobi 99 / "Doimiy soliq majburiyati" -

Hisob to'plami 68 / "Daromad solig'i" - 480 rubl.

1.73-misol. 2003 yil sentyabr oyida asosiy vositalar ob'ekti tugatildi.

Qoldiq qiymati quyidagicha edi:

- soliq hisobi ma'lumotlariga ko'ra - 12 000 rubl;

- buxgalteriya ma'lumotlariga ko'ra - 10 000 rubl.

Natijada, buxgalteriya hisobidagi xarajatlar miqdori soliq hisobidagi xarajatlar miqdoridan 2000 rublga oshadi.

Aniqlangan farq quyidagi sabablarga ko'ra yuzaga keladi.

Buxgalteriya hisobi va soliq hisobidagi ob'ektning dastlabki qiymati bir xil. Oylik amortizatsiya miqdori ham bir xil - 1000 rubl. oyiga.

Foydalanish davrida ob'ekt tashkilot tomonidan ikki oyga bepul foydalanishga topshirildi shaxsga. Shu sababli, soliq hisobini yuritishda ob'ekt bo'yicha amortizatsiya 2 oy davomida hisoblanmadi (batafsil ma'lumot uchun 102-betga qarang). Ushbu davrda buxgalteriya hisobida amortizatsiya hisobi to'xtatilmagan. Shunga ko'ra, 2 oy ichida buxgalteriya hisobidagi amortizatsiya miqdori soliq hisobidagi amortizatsiya miqdoridan 1000 rublga oshdi. oyiga. Shu bilan birga, buxgalteriya hisobida 2000 rubl miqdorida chegirib tashlanadigan vaqtinchalik farq yaratildi. va 480 rubl miqdorida kechiktirilgan soliq aktivi hisoblab chiqilgan. (2000 rubl x 24%).

Shunday qilib, ob'ektni tugatish paytida aniqlangan 2000 rubl miqdoridagi farq ilgari shakllangan chegirib tashlanadigan vaqtinchalik farqni kamaytiradi. Shu sababli, ob'ekt ro'yxatdan chiqarilgan hisobot davridagi buxgalteriya hisobida tegishli kechiktirilgan soliq aktivining to'lanishini aks ettirish kerak:

Hisob raqami 68 / "Daromad solig'i" - Hisob raqami 09 - 480 rubl. - ilgari hisoblangan kechiktirilgan soliq aktivi to'langan vaqtinchalik farq summasi (2000 rubl) va daromad solig'i stavkasi (24%) asosida belgilangan miqdorda to'langan.

Birlamchi buxgalteriya hujjatlarining yagona shakllari

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

O'z mulkiga ega bo'lgan deyarli har qanday faoliyatda asosiy vositani ro'yxatdan chiqarish zarurati tug'ilganda vaziyat yuzaga kelishi mumkin. Ushbu hodisani qanday qilib to'g'ri hujjatlashtirish kerak va nimaga e'tibor berish kerak? Keling, bu savolni batafsil ko'rib chiqaylik.

Asosiy vositalarni hisobdan chiqarish hujjatlari

Boshqa har qanday ishlab chiqarish fakti kabi iqtisodiy faoliyat korxonalar, asosiy vositalarni hisobdan chiqarish hujjatlashtirilgan bo'lishi kerak. Aynan ushbu hujjatlar asosida asosiy vositani hisobdan chiqarish haqiqatan ham zarurmi yoki yo'qmi, buning uchun qanday choralar ko'rish kerakligi va aktiv tugatilgandan keyin kompaniya qanday daromad olishi mumkinligi to'g'risida qaror qabul qilinadi. .

Ushbu ma'lumotni ko'rsatish uchun OS-4 va uning ikkita kichik turi OS-4a va OS-4b ni o'z ichiga olgan qonun bilan belgilangan hujjatlar mavjud. Ushbu aktlar qonun bilan belgilangan va tartibga solingan bo'lsa-da, ulardan foydalanish mutlaqo majburiy emas. Tashkilot asosiy vositalarni hisobdan chiqarishda hujjatlarning yagona shakllaridan foydalanish yoki korxonaning buxgalteriya siyosatida aks ettirilishi va barcha asosiy zarur ma'lumotlarni o'z ichiga olgan boshqa shakllarni mustaqil ravishda ishlab chiqish huquqiga ega.

Asosiy vositani hisobdan chiqarish tartibi amalga oshirilganda, ushbu protsedura Komissiya tegishli dalolatnoma tuzadi, u kompaniya rahbari tomonidan tasdiqlanishi va imzolanishi kerak. To'g'ri rasmiylashtirilgan hisobdan chiqarish dalolatnomasi buxgalteriya xodimlariga topshiriladi, ular uning asosida tuziladi. Bundan tashqari, ushbu dalolatnoma asosida korxonada besh yil davomida saqlanadigan ob'ektda yozuvlar tuziladi.

Hisobdan chiqarish akti

Asosiy vositalarni hisobdan chiqarish akti hisoblanadi asosiy hujjat, bu asosiy vositani tasarruf etish bo'yicha korxonaning iqtisodiy faoliyati faktini qayd etadi. Uning asosida tegishli buxgalteriya yozuvlari tuziladi va ob'ektni tugatish bo'yicha keyingi harakatlar amalga oshiriladi.

Asosiy vositalarni hisobdan chiqarish akti hisoblanadi asosiy hujjat, bu asosiy vositani tasarruf etish bo'yicha korxonaning iqtisodiy faoliyati faktini qayd etadi. Uning asosida tegishli buxgalteriya yozuvlari tuziladi va ob'ektni tugatish bo'yicha keyingi harakatlar amalga oshiriladi.

Tashkilot asosiy vositalarni hisobdan chiqarish uchun qonun hujjatlarida nazarda tutilgan hujjatlardan foydalanishga yoki ular asosida o'z shakllarini ishlab chiqishga haqli. Ikkinchi variant bilan, protsedurani vakolatli ko'rsatish uchun zarur bo'lgan barcha asosiy ma'lumotlarni o'z ichiga olishi kerakligini hisobga olish kerak. Bunday ma'lumotlarga asosiy vositaning nomi va uning inventar raqami, hisobdan chiqarish sabablari, ro'yxatga olingan sana va buxgalteriya hisobidan hisobdan chiqarish kiradi.

Quyidagi jihatga alohida e'tibor qaratish lozim: majburiy dalolatnomada korxona balansidan asosiy vositalarning chiqarilishi sababi ko'rsatilishi kerak. Ushbu ma'lumotlar avtomatlashtirilgan buxgalteriya dasturiga kiritiladi, so'ngra uning asosida tegishli operatsiyalar tuziladi. Bu ob'ektga e'tiborsizlik, uning shikastlanishi yoki o'g'irlanishi, favqulodda yoki tabiiy vaziyatning natijasi, oddiy eskirish yoki jismoniy eskirish - sabab ko'rsatilishi kerak.

Asosiy vositalarni hisobdan chiqarish quyidagi videoda tasvirlangan:

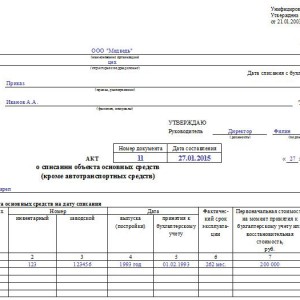

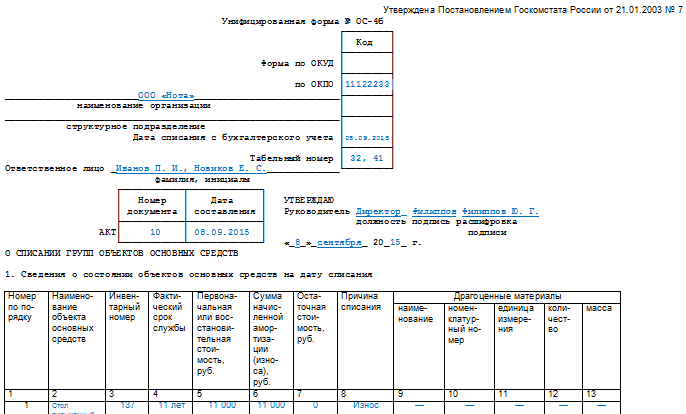

OS-4 shakli

Asosiy akt - bu asosiy vositalarni hisobdan chiqarish uchun mo'ljallangan OS-4 shakli (bundan tashqari). Ushbu hujjat ob'ektni hisobdan chiqarish paytidagi holati to'g'risidagi ma'lumotlarni ko'rsatadi (inventar raqami, chiqarilgan sana, amalda foydalanish muddati, boshlang'ich va hisoblangan summasi. amortizatsiya to'lovlari), shuningdek, ushbu ob'ektga xos bo'lgan individual xususiyatlar (qimmatbaho metallarning nomi, miqdori, tarkibi).

Dalolatnoma oxirida ob'ekt u yoki bu sabablarga ko'ra hisobdan chiqarilishi kerakligi to'g'risida komissiya xulosasi yoziladi. Ob'ektni tugatishda qanday ishlarni bajarish kerakligi, kompaniya qanday xarajatlarga olib kelishi va ob'ektni tugatishdan nimani olish mumkinligi haqida alohida ma'lumotlar qayd etilgan.

Akt shaklini bepul yuklab olishingiz mumkin.

OS-4 ni to'ldirishga misol

Hisobdan chiqarish akti komissiyaning barcha a'zolari va uning raisi tomonidan imzolanadi, so'ngra tashkilot rahbari tomonidan tasdiqlanadi.

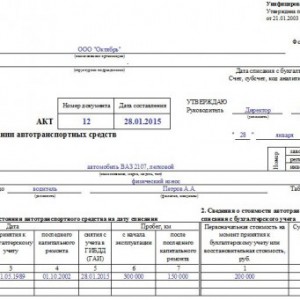

OS-4a va OS-4b shakllari

OS-4a shaklidagi akt transport vositalarini tashkilot balansidan hisobdan chiqarish uchun mo'ljallangan. Uni to'ldirish OS-4 akti qanday shakllanganiga o'xshaydi, yagona farq shundaki, avtomobil tabiiy ravishda individual xususiyatlarga va parametrlarga ega bo'ladi.

Ushbu shaklni MS-Excel da yuklab olishingiz mumkin.

OS-4a dizayn namunasi

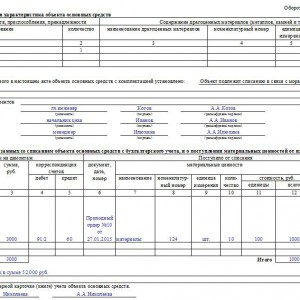

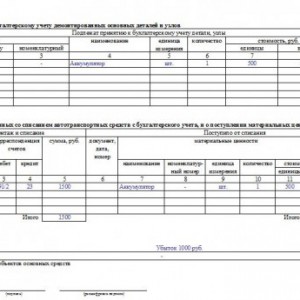

OS-4b shaklidagi akt bitta asosiy vosita ob'ektini emas, balki shunga o'xshash ob'ektlarning butun guruhini hisobdan chiqarish uchun mo'ljallangan. Ushbu aktning parametrlari va ustunlari birinchi ikkita variantdagilarga o'xshash, faqat har bir ob'ekt alohida kiritilishi kerak.

OS-4b to'ldirish namunasi

Ushbu hujjatlarning barchasini maxsus qonun hujjatlarida ko'chirib olish mumkin - "Birlashtirilgan shakllarni tasdiqlash to'g'risida" 2003 yil 21 yanvardagi 7-sonli qaror. Ular o'zgartirilmagan holda asl shaklida qo'llaniladi yoki zarur tuzatishlar kiritiladi.

Hisobdan chiqarish operatsiyalari quyidagi videoda tasvirlangan:

Komissiya majlisining bayonnomasi

Asosiy vositani hisobdan chiqarish to'g'risidagi dalolatnoma tuzilgandan so'ng, komissiya majlisining bayonnomasini tuzish kerak, bu esa amalga oshirilayotgan voqea va u bo'yicha qabul qilingan qaror to'g'risidagi ma'lumotlarni o'z ichiga olgan hujjatdir. Ushbu bayonnoma komissiyaning barcha a’zolari va uning raisi tomonidan imzolanadi va unda kim va qaysi masala yuzasidan so‘zga chiqqanligi, qanday qaror qabul qilinganligi to‘g‘risidagi asosiy qoidalar ko‘rsatilgan.

Asosiy vositani hisobdan chiqarish protokoli quyidagicha ko'rinishi mumkin:

PROTOKOL

asosiy vositalarni hisobdan chiqarish komissiyasining majlislari

"Yulduz"

08/04/2017 № 4

Hozir:

- Simonov S.A. - Bosh direktor"Zvezda" OAJ;

- Sverdlov K.S. - Bosh injener;

- Ivanov P.V. – logistika bo‘limi boshlig‘i;

- Nikiforova T.I. - Bosh hisobchi;

- Medvedeva A.V. - hisobdan chiqarish komissiyasining kotibi.

Kun tartibi

TBSU quvurlarini ishlab chiqarish uchun raqamli nazoratga ega bo'lgan mashinani ishdan chiqarish.

Sverdlova K.S.

- 1997 yilda ishlab chiqarilgan Verona CNC mashinasini hisobdan chiqarish uchun hujjatlar asosiy vositalarni hisobdan chiqarish uchun komissiyaga taqdim etildi. No 10480683, 3,5 million rubl;

Asosiy inshoot joylashgan joyda ko‘zdan kechirildi. U zaxirada va 100% jismoniy va ma'naviy eskirishga ega. Ta'mirlash bo'yicha mutaxassislarning xulosasiga ko'ra (2017 yil 1 iyundagi texnik ekspertiza xulosasi), uzoq muddatli intensiv foydalanish natijasida uskunalar o'zining jismoniy resursini tugatgan va shuning uchun hisobdan chiqarilishi kerak.

Qaror qabul qilindi: 1997 yilda ishlab chiqarilgan Verona CNC mashinasini o'chirishga ruxsat berish, inv. No 10480683, asl qiymati 3,5 million rubl.

Komissiya raisi S.A.Simonov

Bosh muhandis K.Sverdlov

MTS bo'limi boshlig'i P.V.Ivanov

Bosh hisobchi T.I.Nikiforova

Komissiya kotibi A.V.Medvedev

Hisobdan chiqarish komissiyasining xulosasi

Komissiyaning asosiy vositani hisobdan chiqarish to‘g‘risidagi xulosasi hisobdan chiqarish dalolatnomasiga kiritilishi yoki alohida hujjat yoki dalolatnomaga ilova sifatida rasmiylashtirilishi mumkin. Qonun hujjatlarida bunday xulosa qanday tuzilishi kerakligi aniq belgilanmagan va shuning uchun tashkilot o'z shaklini mustaqil ravishda ishlab chiqish huquqiga ega.

Komissiyaning asosiy vositani hisobdan chiqarish to‘g‘risidagi xulosasi hisobdan chiqarish dalolatnomasiga kiritilishi yoki alohida hujjat yoki dalolatnomaga ilova sifatida rasmiylashtirilishi mumkin. Qonun hujjatlarida bunday xulosa qanday tuzilishi kerakligi aniq belgilanmagan va shuning uchun tashkilot o'z shaklini mustaqil ravishda ishlab chiqish huquqiga ega.

Xulosa qanday faoliyatlar amalga oshirilganligi, ular asosida hisobdan chiqarish dalolatnomasi tuzilganligi va asosiy vositaning yaroqsizligi uchun kim aybdor ekanligi haqida to'liq ma'lumot beradi. Oxirida, misol tariqasida shuni ko'rsatish kerakki, komissiya xulosasi quyidagicha: "asosiy vosita korxona balansidan hisobdan chiqarilishi kerak, chunki kelajakda undan foydalanish mumkin emas".

Ko'proq foydali ma'lumotlar Quyidagi videoda operatsion tizimni o'chirish haqida ma'lumot topasiz: