Factura sin recibo de caja. Emitir un recibo de compra sin recibo de caja. ¿A quién se le asignará un TIN?

Un recibo de compra es un documento emitido por el vendedor para confirmar la compra y certificar el hecho del pago. Averigüemos si es suficiente cancelar los montos contables y capitalizar artículos de inventario (artículos de inventario) y cómo formalizarlo correctamente.

Un recibo de compra no es un documento unificado de uso obligatorio para personas jurídicas. Tampoco hay ningún formulario requerido. Sin embargo, su emisión por parte del vendedor confirma la celebración de un contrato de compraventa minorista y el pago de la mercancía ( Arte. 493 Código Civil de la Federación de Rusia) y debe cumplir con los requisitos del art. 9 de la Ley N ° 402-FZ sobre documentos contables primarios.

Según las reglas de venta. especies individuales bienes ( Decreto Gubernamental N° 55 de 19 de enero de 1998), en caso de comercio para llevar, junto con la compra, se entrega al comprador un recibo de compra, que indica:

- Nombre del producto;

- información sobre el vendedor;

- Fecha de venta;

- Cantidad de bienes;

- su precio;

- firma del representante del vendedor.

Si recibo de caja no contiene el nombre del producto, número de artículo o calidad, junto con el producto, se entrega al comprador un formulario que contiene esta información;

Las personas jurídicas que tienen derecho a trabajar sin caja registradora (artículo 2 de la Ley No. 54-FZ) están obligadas a proporcionar al comprador, previa solicitud, un documento que acredite la aceptación. Dinero(recibo de compra o recibo). El vendedor y ella misma. organización comercial La no emisión de dichos recibos dará lugar a sanciones. según el art. 14.5 Código de Infracciones Administrativas. Las multas varían y son para:

- ciudadano - de 1500 a 2000 rublos;

- funcionarios: de 3.000 a 4.000 rublos;

- entidades legales- de 30.000 a 40.000 rublos.

Un recibo de compra puede ser una adición a un recibo de caja o ser un documento de pago independiente. Sirve para proteger los derechos de los compradores y probar el gasto de cantidades contables. Al comprar un producto en garantía, el comprador debe conservar los documentos de pago durante todo el período de garantía.

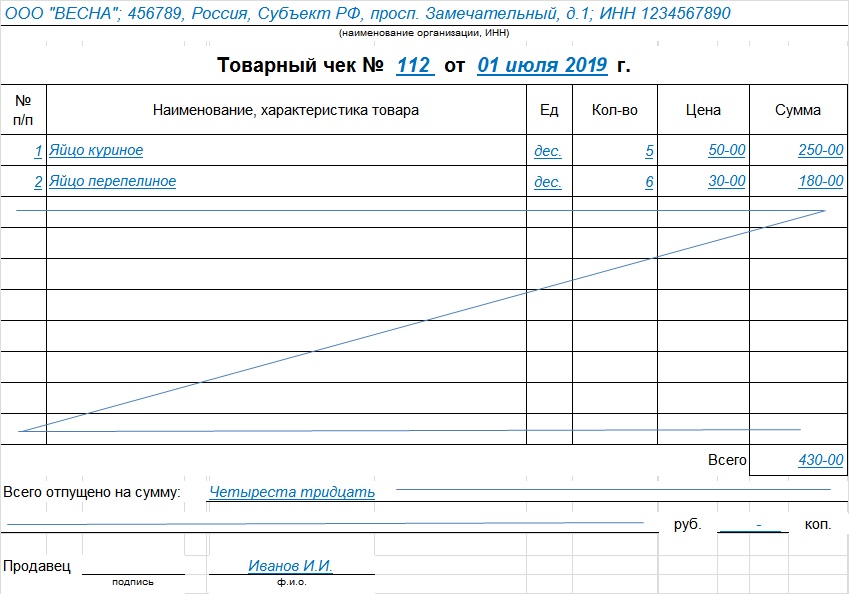

muestra de recibo de venta

Cada organización tiene derecho a desarrollar su propio formulario y aprobar su política contable (artículo 9 de la Ley No. 402-FZ) o descargar un recibo de compra ( muestra terminada). El requisito principal: dichos formularios deben contener los detalles requeridos:

- Nombre;

- Fecha de preparación;

- número de serie;

- nombre del vendedor;

- TIN de la organización o empresario individual;

- tipo de producto, su precio, cantidad y monto total de compra;

- cargo, nombre completo y firma del responsable.

Esta plantilla se creó de acuerdo con los requisitos sobre cómo debería verse un recibo de compra: descargar el formulario y utilizar uno ya preparado, en lugar de perder el tiempo creando el suyo propio, es una decisión acertada.

Procedimiento de llenado

- En la parte superior del formulario se indica el nombre de la entidad jurídica: el vendedor, su dirección y TIN. Puedes poner un sello que contenga esta información.

- Número de serie: la numeración se puede realizar a partir de cada nuevo día, o quizás desde el inicio del período del informe.

- La fecha de registro debe coincidir con la fecha de compra.

- Información sobre bienes, servicios u obras. Si el nombre no cabe en una línea, muévalo a la siguiente. El nombre de cada artículo se indica por separado; puede agregar un artículo, grado, lote. No se permite combinar productos en un grupo.

- El monto total de la compra se indica en números y palabras.

- La visa de registro se indica por el cargo, apellido, iniciales y firma personal del vendedor u otra persona responsable.

La plantilla se puede redactar en varias hojas, graparlas y numerarlas. Indicamos el monto total en la última hoja y anotamos que se trata de un solo documento. Tachamos líneas vacías para evitar entradas posteriores. En caso de error se deberá expedir un nuevo documento; no se permiten correcciones. Se emite en una copia para el comprador; por regla general, el vendedor se queda con una copia.

recibo fiscal

Este es un tipo de documento de caja y está determinado por características especiales:

- Número de registro de la PCC.

La presencia de un recibo de compra y de caja se considera prueba de compra.

Duración

El comprador debe conservar los recibos que confirmen los gastos durante al menos 5 años y, en caso de pérdidas, 10 años.

Todo el mundo está familiarizado con el recibo de caja. al hombre moderno. Este documento lo emiten los cajeros de supermercados y tiendas, así como otras organizaciones involucradas en la venta de bienes. Muchos emprendedores que deciden abrir un empresario individual se preguntan sobre la necesidad de instalar equipo de caja registradora en el último momento. Y completamente en vano.

El equipo de caja registradora deberá utilizarse cada vez que un cliente pague en efectivo. Al mismo tiempo, la falta de emisión y de perforación de los recibos de efectivo es una infracción muy común que se detecta durante las auditorías realizadas por las autoridades fiscales.

¿Por qué necesita un cheque de caja?

Un recibo de efectivo, ante todo, es la confirmación de una transacción completada. Cuando se ingresa este documento, se registra la cantidad de fondos transferidos a través de la caja registradora durante el período del informe. Si una transacción se realiza "sin pasar por la caja registradora", entonces esto es una violación directa de los derechos del cliente y también va en contra del concepto de disciplina de efectivo.

El cheque contiene información como:

- nombre del empresario individual;

- TIN del empresario individual;

- cantidad de transacción;

- fecha y hora;

- número del cheque, caja registradora y documento electrónico;

- número de serie de la PDA;

En algunos casos, el nombre y la cantidad del producto comprado están impresos en el recibo de caja.

Contrariamente a la creencia popular entre vendedores sin escrúpulos, un recibo de efectivo en blanco o la emisión de una alternativa (recibo de venta) no priva al cliente de la oportunidad de devolver el dinero del producto adquirido. Por lo tanto, tal “truco” sólo puede resultar en problemas adicionales, multas y atención no deseada por parte del servicio tributario.

Cabe señalar que las autoridades de inspección están muy atentas a la cuestión de la emisión de recibos de efectivo. Si tienen sospechas, toman al empresario, como dicen, "en un lápiz" y muestran más celo durante las inspecciones, lo que aumenta en gran medida las posibilidades de recibir una multa por alguna desviación menor de las reglas estrictas.

No emisión de cheques y consecuencias.

La legislación actual prevé la responsabilidad en forma de multa por un recibo de efectivo que no esté perforado ni emitido. Cabe señalar que esta norma también se aplica a cualquier otro documento emitido mediante equipo de caja registradora que no haya sido registrado o no cumpla con los requisitos.

Si un funcionario descubre que no se ha emitido un recibo de efectivo, se le impondrá una multa de tres a cuatro mil rublos. Las personas jurídicas que se encuentren en una situación similar tendrán que desembolsar diez veces más.

En algunos casos, una multa puede sustituirse por una advertencia, pero sólo si se cumplen dos condiciones:

- Hasta este momento, el empresario individual no ha cometido ninguna infracción administrativa;

- Durante el proceso de inspección, los inspectores fiscales no identificaron otras infracciones.

En otras palabras, un empresario individual puede evitar una multa por no emitir un cheque solo una vez durante todo el período de trabajo.

La falta de emisión de un recibo de efectivo se detecta únicamente durante una inspección de empresarios individuales o personas jurídicas por parte de los funcionarios fiscales. Sin embargo, cabe señalar de inmediato que las quejas de los clientes pueden servir como motivo para la inspección de un empresario individual. Las repetidas violaciones de la disciplina monetaria, tarde o temprano, atraen mucha atención por parte de las autoridades pertinentes. agencias gubernamentales, lo que finalmente se convierte en un gran problema. Y si el importe de la multa puede parecer completamente insignificante para muchos empresarios, entonces la alternativa en forma de atención excesiva por parte de las autoridades de inspección causará muchos más problemas y dolores de cabeza.

Cuando el PCC está defectuoso

Cualquier equipo tiene la desagradable propiedad de romperse y fallar. Y las cajas registradoras no son una excepción. No emitir un recibo puede deberse a razones técnicas o al hecho de que el dispositivo simplemente se queda sin cinta. En cualquier caso, la posición de la ley sigue siendo clara: un cheque es obligatorio y debe ser emitido, sin cheque no se vende. De lo contrario, un fallo técnico se equipara a una violación deliberada de la ley y se castiga con una multa.

Según las normas, en caso de mal funcionamiento de la caja registradora, el vendedor debe dejar de aceptar efectivo y cancelar la transacción si ya había comenzado en el momento del mal funcionamiento. Si el dispositivo simplemente se queda sin cinta, entonces está permitido reemplazarla y continuar con su trabajo. En caso contrario, se podrá imponer una multa al empresario.

falsificación de cheques

Puede haber muchas razones para falsificar recibos de efectivo. Algunas empresas y empresarios individuales cometen este tipo de infracción para reducir los impuestos; los compradores lo hacen, por ejemplo, para pasar la seguridad en un supermercado presentando un documento preparado de antemano. En cualquier caso, la falsificación tarde o temprano será reconocida y conllevará los problemas indeseables descritos en la Ley Federal N54.

Cabe señalar que la falsificación de cheques también se complica por el hecho de que cada documento se imprime con un código PDA, que EKLZ genera a partir de datos como importe, fecha, hora y número de cheque. Incluso con un deseo muy fuerte, es casi imposible descifrar tal combinación de símbolos por su cuenta, y más aún generarla manualmente.

Además, en cada edificio de la oficina de impuestos hay una casilla especial donde cualquiera puede colocar un recibo de efectivo para su verificación. Los empleados de esta institución verifican periódicamente que el contenido de la caja cumpla con el código PDA. Además, usted mismo puede comprobar la autenticidad de los recibos de efectivo. Para ello, no es necesario salir de casa en absoluto; basta con rellenar un formulario especial en el sitio web oficial de la oficina de impuestos. Si se descubre una falsificación, la organización que emitió el documento falso se enfrentará a una inspección no programada.

¿Cuándo se puede prescindir de un cheque?

De acuerdo con la legislación vigente y la Ley Federal No. 54 de 22 de mayo de 2003, en particular, los empresarios individuales tienen derecho a negarse a utilizar equipos de caja registradora en varios casos:

- Si las actividades de un empresario individual están relacionadas con la prestación de servicios al público. En este caso, se emiten formularios de informes estrictos, que actúan como una alternativa a los recibos de efectivo;

- Uso de ciertos esquemas tributarios. Un empresario individual no puede emitir un recibo de efectivo por bastante legalmente en caso de que se utilice PSN o UTII. Esta excepción incluye los tipos de actividades previstas en el segundo párrafo del artículo 346.26 del Código Fiscal de Rusia. Sin embargo, es obligatoria la emisión de una alternativa en forma de recibo de compra, recibo o cualquier otro documento que acredite la recepción de efectivo.

En otros casos, la no utilización caja registradora es ilegal.

Cabe señalar que un recibo de caja no puede ser reemplazado por otro documento, con las raras excepciones mencionadas anteriormente. Si en lugar de una caja registradora el cliente recibe un recibo de compra, factura o cualquier otro papel, tendrá derecho a presentar una reclamación ante las autoridades correspondientes.

El cumplimiento de la disciplina de efectivo es obligatorio para todas las entidades comerciales, especialmente cuando se trata de recibir y emitir efectivo.

¿Por qué necesita un recibo de compra?

Si un empresario trabaja con efectivo, se utiliza un recibo de venta para confirmar la recepción de los fondos o su emisión. No todas las pequeñas empresas utilizan una caja registradora en su trabajo y emiten un recibo de caja al cliente, para estos empresarios es obligatorio trabajar con recibos de ventas; Garantizará la recepción de un servicio o producto, y en algunos casos va adjunto al albarán de entrega, es decir, actúa como documento de acompañamiento. documento monetario suministros. En base a ello, podrá cambiar el producto por otro si algunas funciones del dispositivo no funcionan o el producto está vencido.

¡Querido lector! Nuestros artículos hablan de formas típicas de resolver problemas legales, pero cada caso es único.

Si tu quieres saber cómo resolver exactamente su problema: comuníquese con el formulario de asesor en línea a la derecha o llame por teléfono.

¡Es rápido y gratis!

Si compras algo por propios fondos , luego mediante un recibo de compra se pueden devolver en la caja de la empresa. Se utiliza en informes contables y fiscales si un empresario opera bajo un sistema tributario especial.

¿Por qué necesita un cheque de caja?

Después de comprar cualquier producto o recibir un servicio, el comprador recibe un recibo de efectivo, confirmando así la transacción de compra y venta entre sus participantes: el comprador compró y el vendedor vendió. Es el recibo de caja que se necesita para realizar reclamaciones al vendedor o fabricante del producto.

Los recibos de efectivo pueden servir como elementos de informe si a un empleado se le entregó dinero en efectivo para alojarse en una habitación durante un viaje de negocios o para confirmar el pago de las comidas. Un recibo de caja es un documento muy importante cuando es necesario confirmar la compra de bienes o servicios. Además, los recibos de efectivo son necesarios para informar al cajero sobre las transacciones en efectivo.

Cómo emitir un recibo de compra sin recibo de caja

Es importante saber que el recibo de compra es una de las opciones legalmente establecidas, confirmación de la compra del bien o servicio prestado.

Aunque no existe una única forma de control, sí existe una lista detalles obligatorios El cheque debe contener:

- Se ha introducido el siguiente número de documento.

- La fecha en que se realizó la transacción en efectivo.

- La identificación es el número de la empresa y su nombre completo.

- Una lista de los grupos de productos comprados y su cantidad, indicados en una columna separada, o servicios recibidos.

- La cantidad de fondos recibidos se anota tanto en números como en palabras, hasta kopeks.

- Firma personal del vendedor y su decodificación.

Requisitos para emitir un recibo de compra

Los actos legislativos sobre contabilidad de caja permiten el uso de un recibo de compra sin adjuntar un recibo de caja. Y es por ello que es importante indicar correctamente todos los detalles de la empresa, en este caso actuará como un documento de respaldo válido para el gasto de fondos. Pero para la elaboración de informes contables también es importante que todos los datos del proveedor estén indicados en el recibo de compra.

Si una pequeña empresa no utiliza cajas registradoras, a la primera solicitud del cliente, simplemente está obligada a emitirle un recibo de compra al realizar el pago.

Esta opción de compra es la única que confirma el gasto de fondos en ausencia de cajas registradoras.

Los detalles correctos en el recibo de compra son de gran importancia y, si no se indica al menos uno de ellos, dicho documento no puede reconocerse como confirmación oficial de la compra de bienes. Algunos empresarios intentan colocar textos publicitarios en el recibo de compra, aunque no existe una prohibición oficial para esta acción, el anuncio debe colocarse de manera que todos los detalles sean claramente visibles.

Características del registro de un recibo de compra.

Consiste en el registro correcto, por ejemplo, si se compró mercadería para la oficina, luego en cada línea anotan una unidad de un grupo específico, la cantidad total y el costo, y así completan para cada grupo, y no combinan ellos en una línea. Si no cumple con este requisito, puede experimentar problemas con la contabilización de mercancías en contabilidad, y oficina de impuestos podrá aplicar sus sanciones por la ejecución incorrecta de un documento de pago.

El monto total de bienes adquiridos o servicios recibidos se registra por separado. asignado para esta línea, incluso si solo se compró un artículo del producto. La cantidad está escrita en números y en palabras entre paréntesis.

Si no se completan todas las líneas del cheque, se tachan para que no sea posible agregar nada. Es necesario tener cuidado con el registro, de lo contrario pueden surgir problemas con muchas estructuras de inspección.

muestra de recibo de venta

Registro de un recibo de compra de un empresario individual.

Los empresarios individuales se dedican principalmente al pequeño comercio minorista o a la prestación de servicios a la población, por lo que es necesario diseño correcto todas las transacciones comerciales, que incluyen la recepción de efectivo.

Si recurres a la Legislación Fiscal, el registro de las transacciones de compra y venta se puede realizar tanto en efectivo como mediante transferencia bancaria. Y para confirmar la transacción, el comprador deberá recibir la confirmación de la compra realizada: un recibo de compra o un recibo de caja. Pero es posible que las pequeñas empresas minoristas no tengan equipos de caja registradora y, como reemplazo, puede utilizar un recibo de compra cuando trabaje con efectivo.

Como ya se mencionó, no existe un formulario único para este documento de pago, pero existen requisitos obligatorios para completar los datos de un Empresario Individual, si no se especifican, el cheque quedará invalidado; La emisión de este documento de pago es requisito obligatorio en caso de no disponer de caja registradora.

Si se realiza una compra gran cantidad grupos de productos, puede emitir un recibo de compra de dos maneras:

- Redactar dos documentos con nota de que uno de ellos continúa el otro recibo de compra. El recibo final muestra el importe total de la compra.

- Utilice dos recibos de compra diferentes, con números de serie diferentes, y al final de cada uno de ellos se anota el importe total.

Tenga en cuenta que todos los documentos de ventas deben estar certificados con el sello del empresario individual; este es un requisito obligatorio para el empresario individual.

Además, en el recibo de compra de un empresario individual, puede indicar no solo los grupos de productos, sino también la lista proporcionada de servicios prestados. regla general registro Para evitar situaciones de conflicto Es más fácil para los empresarios individuales llevar un libro contable de los recibos de ventas emitidos, que muestra información sobre el cliente y la fecha de emisión. Es posible que este documento no siempre se redacte, sino solo a petición del cliente si trabaja con fondos contables.

De LLC

mantenimiento actividad económica Una LLC puede ser mediante pago en efectivo o no en efectivo, si toda la transacción se ejecuta como método de pago en efectivo, entonces la organización la formaliza en; obligatorio recibo de compra. El registro es similar al de un empresario individual, pero hay una diferencia: una factura con Descripción detallada Grupos de productos y cantidad.

Consecuencias de no emitir un cheque

Dado que un recibo de compra es un documento de informe, al realizar varios tipos de controles, no emitirlo puede generar multas para el empresario de hasta 2000 rublos. Pero si tales violaciones no se han notado antes, entonces, por primera vez, se puede arreglárselas con una simple advertencia.

Cuando no se necesita un recibo de efectivo

En muchos sentidos, trabajar con una caja registradora es necesario para aquellas organizaciones que no utilizan la forma de pago de un único impuesto imputado. Según el decreto federal, un empresario del Impuesto Unificado tiene derecho a negarse a trabajar en una caja registradora con la posterior emisión de un cheque en los siguientes casos:

- Si se emite un recibo de compra.

- Al prestar servicios domésticos y de otro tipo a la población.

- Venta en mercados de productos organizados, en quioscos o en un centro de vendedores ambulantes.

- Al vender billetes para viajar en transporte público.

- Al vender alimentos en escuelas y otras instituciones educativas.

En todos estos casos, una organización que trabaja para UNDV y atiende únicamente a personas individuales no puede emitir un recibo de efectivo. Pero si el cliente lo pide, entonces hay que hacerlo.

Si el comprador aún requiere la emisión de un recibo de caja registradora, entonces debe consultar la Ley Federal No. 54, que elimina la obligación de las organizaciones del Impuesto Unificado de tener cajas registradoras en lugar de este cheque, el comprador recibe una venta; recibo con todos los detalles necesarios, que sirve como confirmación financiera de la compra.

Acuerdo de privacidad

y tratamiento de datos personales

1. Disposiciones generales

1.1 Este acuerdo sobre confidencialidad y procesamiento de datos personales (en adelante, el Acuerdo) fue aceptado libremente y por voluntad propia, y se aplica a toda la información que Insales Rus LLC y/o sus afiliados, incluidas todas las personas incluidas en el. El mismo grupo con LLC "Insails Rus" (incluido LLC "EKAM Service") puede obtener información sobre el Usuario mientras utiliza cualquiera de los sitios, servicios, servicios, programas informáticos, productos o servicios de LLC "Insails Rus" (en adelante, denominado los Servicios) y durante la ejecución de Insales Rus LLC cualquier acuerdo y contrato con el Usuario. El consentimiento del Usuario al Acuerdo, expresado por él en el marco de las relaciones con una de las personas enumeradas, se aplica a todas las demás personas enumeradas.

1.2.El uso de los Servicios significa que el Usuario acepta este Acuerdo y los términos y condiciones especificados en el mismo; en caso de desacuerdo con estos términos, el Usuario deberá abstenerse de utilizar los Servicios.

"En venta"- Sociedad de responsabilidad limitada "Insails Rus", OGRN 1117746506514, INN 7714843760, KPP 771401001, registrada en la dirección: 125319, Moscú, calle Akademika Ilyushina, 4, edificio 1, oficina 11 (en adelante, "Insails"), en por un lado, y

"Usuario" -

o individual tener capacidad jurídica y ser reconocido como participante en relaciones jurídicas civiles de conformidad con la legislación de la Federación de Rusia;

o una entidad jurídica registrada de conformidad con las leyes del estado del cual dicha persona es residente;

o empresario individual registrado de conformidad con las leyes del estado del cual dicha persona es residente;

que ha aceptado los términos de este Acuerdo.

1.4 Para los efectos de este Acuerdo, las Partes han determinado que la información confidencial es información de cualquier naturaleza (productiva, técnica, económica, organizacional y otras), incluida la información sobre los resultados. actividad intelectual, así como información sobre cómo implementar actividad profesional(incluidos, entre otros: información sobre productos, obras y servicios; información sobre tecnologías y trabajos de investigación; información sobre sistemas tecnicos y equipos, incluidos elementos de software; previsiones comerciales e información sobre compras propuestas; requisitos y especificaciones de socios específicos y socios potenciales; información relacionada con propiedad intelectual, así como planes y tecnologías relacionadas con todo lo anterior) comunicadas por una parte a la otra en forma escrita y/o electrónica, expresamente designada por la Parte como su información confidencial.

1.5 El propósito de este Acuerdo es proteger la información confidencial que las Partes intercambiarán durante las negociaciones, la celebración de contratos y el cumplimiento de obligaciones, así como cualquier otra interacción (incluyendo, entre otros, consultar, solicitar y proporcionar información, y realizar otras actividades). instrucciones).

2. Responsabilidades de las Partes

2.1 Las Partes acuerdan mantener en secreto toda la información confidencial recibida por una Parte de la otra Parte durante la interacción de las Partes, no revelar, divulgar, hacer pública ni proporcionar dicha información a ningún tercero sin el permiso previo por escrito de la Parte. otra Parte, con excepción de los casos previstos en la legislación vigente, cuando el suministro de dicha información sea responsabilidad de las Partes.

2.2.Cada Parte tomará todas las medidas necesarias para proteger la información confidencial utilizando al menos las mismas medidas que la Parte utiliza para proteger su propia información confidencial. El acceso a información confidencial se proporciona únicamente a aquellos empleados de cada Parte que la necesiten razonablemente para desempeñar sus funciones oficiales en virtud de este Acuerdo.

2.3 La obligación de mantener en secreto la información confidencial es válida dentro del período de validez de este Acuerdo, el acuerdo de licencia para programas de computadora con fecha del 1 de diciembre de 2016, el acuerdo de adhesión al acuerdo de licencia para programas de computadora, agencia y otros acuerdos y por cinco años. después de terminadas sus acciones, a menos que las Partes acuerden lo contrario por separado.

(a) si la información proporcionada se ha vuelto públicamente disponible sin una violación de las obligaciones de una de las Partes;

(b) si la información proporcionada llegó a ser conocida por una Parte como resultado de su propia investigación, observaciones sistemáticas u otras actividades realizadas sin el uso de información confidencial recibida de la otra Parte;

(c) si la información proporcionada se recibe lícitamente de un tercero sin obligación de mantenerla en secreto hasta que sea proporcionada por una de las Partes;

(d) si la información se proporciona a petición escrita de la autoridad el poder del Estado, otro agencia del gobierno, u órgano Gobierno local para el desempeño de sus funciones y su divulgación a estos órganos es obligatoria para la Parte. En este caso, la Parte deberá notificar inmediatamente a la otra Parte la solicitud recibida;

(e) si la información se proporciona a un tercero con el consentimiento de la Parte sobre la cual se transfiere la información.

2.5.Insales no verifica la exactitud de la información proporcionada por el Usuario y no tiene la capacidad de evaluar su capacidad jurídica.

2.6 La información que el Usuario proporciona a Insales al registrarse en los Servicios no son datos personales, tal como se definen en la Ley Federal de la Federación de Rusia No. 152-FZ del 27 de julio de 2006. "Acerca de los datos personales".

2.7.Insales tiene derecho a realizar cambios en este Acuerdo. Cuando se realizan cambios en la edición actual, se indica la fecha de la última actualización. La nueva versión del Acuerdo entra en vigor desde el momento de su publicación, a menos que se disponga lo contrario. nueva edición Acuerdos.

2.8 Al aceptar este Acuerdo, el Usuario comprende y acepta que Insales puede enviarle mensajes e información personalizados (incluidos, entre otros) para mejorar la calidad de los Servicios, desarrollar nuevos productos, crear y enviar ofertas personales. el Usuario, para informar al Usuario sobre cambios en Planes tarifarios y actualizaciones, para enviar al Usuario materiales de marketing sobre el tema de los Servicios, para proteger los Servicios y los Usuarios y para otros fines.

El usuario tiene derecho a negarse a recibir la información anterior notificándolo por escrito a la dirección de correo electrónico Insales -.

2.9 Al aceptar este Acuerdo, el Usuario comprende y acepta que los Servicios de Insales pueden utilizar cookies, contadores y otras tecnologías para garantizar la funcionalidad de los Servicios en general o sus funciones individuales en particular, y el Usuario no tiene reclamos contra Insales en conexión. con este.

2.10.El usuario entiende que el equipo y software, utilizado por él para visitar sitios en Internet, puede tener la función de prohibir las operaciones con cookies (para cualquier sitio o para sitios específicos), así como eliminar las cookies recibidas previamente.

Insales tiene derecho a establecer que la prestación de un determinado Servicio sólo es posible con la condición de que la aceptación y recepción de cookies esté permitida por el Usuario.

2.11. El usuario es responsable de forma independiente de la seguridad de los medios que ha elegido para acceder a su cuenta, y también garantiza de forma independiente su confidencialidad. El Usuario es el único responsable de todas las acciones (así como de sus consecuencias) dentro o utilizando los Servicios bajo cuenta el Usuario, incluidos los casos de transferencia voluntaria por parte del Usuario de datos para acceder a su cuenta a terceros bajo cualquier condición (incluso bajo contratos o acuerdos). En este caso, todas las acciones dentro o utilizando los Servicios bajo la cuenta del Usuario se consideran realizadas por el propio Usuario, excepto en los casos en que el Usuario notificó a Insales del acceso no autorizado a los Servicios usando la cuenta del Usuario y/o de cualquier violación. (sospecha de violación) de la confidencialidad de sus medios de acceso a su cuenta.

2.12 El Usuario está obligado a notificar inmediatamente a Insales de cualquier caso de acceso no autorizado (no autorizado por el Usuario) a los Servicios utilizando la cuenta del Usuario y/o de cualquier violación (sospecha de violación) de la confidencialidad de sus medios de acceso. la cuenta. Por motivos de seguridad, el Usuario está obligado a cerrar de forma independiente y segura el trabajo en su cuenta al final de cada sesión de trabajo con los Servicios. Insales no es responsable de posibles pérdidas o daños a los datos, así como de otras consecuencias de cualquier naturaleza que puedan ocurrir debido a la violación por parte del Usuario de lo establecido en esta parte del Acuerdo.

3. Responsabilidad de las Partes

3.1 La Parte que haya violado las obligaciones estipuladas en el Acuerdo con respecto a la protección de la información confidencial transferida en virtud del Acuerdo está obligada, a solicitud de la Parte perjudicada, a compensar el daño real causado por dicha violación de los términos del Acuerdo. de acuerdo con la legislación vigente de la Federación de Rusia.

3.2. La compensación por daños no pone fin a las obligaciones de la Parte infractora de cumplir adecuadamente con sus obligaciones en virtud del Acuerdo.

4.Otras disposiciones

4.1 Todas las notificaciones, solicitudes, demandas y otra correspondencia en virtud de este Acuerdo, incluidas aquellas que incluyan información confidencial, deben realizarse por escrito y entregarse personalmente o por mensajería, o enviarse por correo electrónico a las direcciones especificadas en el acuerdo de licencia para programas de computadora con fecha 12/. 01/2016, el acuerdo de adhesión al acuerdo de licencia para programas de computadora y en este Acuerdo u otras direcciones que posteriormente puedan ser especificadas por escrito por la Parte.

4.2. Si una o más disposiciones (condiciones) de este Acuerdo son o dejan de ser válidas, esto no puede servir como motivo para la rescisión de las otras disposiciones (condiciones).

4.3 Este Acuerdo y la relación entre el Usuario e Insales que surja en relación con la aplicación del Acuerdo están sujetos a la ley de la Federación de Rusia.

4.3 El Usuario tiene derecho a enviar todas las sugerencias o preguntas relacionadas con este Acuerdo al Servicio de Atención al Usuario de Insales o a la dirección postal: 107078, Moscú, st. Novoryazanskaya, 18, edificio 11-12 aC “Stendhal” LLC “Insales Rus”.

Fecha de publicación: 01/12/2016

Nombre completo en ruso:

Sociedad de responsabilidad limitada "Insales Rus"

Nombre abreviado en ruso:

LLC "Insales Rus"

Nombre en inglés:

Sociedad de responsabilidad limitada InSales Rus (InSales Rus LLC)

Dirección Legal:

125319, Moscú, calle. Akademika Ilyushina, 4, edificio 1, oficina 11

Dirección de envio:

107078, Moscú, calle. Novoryazanskaya, 18, edificio 11-12, BC “Stendhal”

POSADA: 7714843760 Punto de control: 771401001

Detalles del banco:

La Ley N° 290-FZ, que modificó la Ley N° 54-FZ, en su artículo 7 (cláusula 7) permite a determinadas categorías de empresarios y organizaciones realizar pagos sin utilizar cajas registradoras y sin cambiar a cajas registradoras en línea hasta el 1 de julio de 2018. o 2019.

Este permiso se aplica únicamente a aquellos vendedores a quienes la versión anterior de la Ley No. 54-FZ les permitía realizar pagos en efectivo y (o) pagos utilizando tarjetas de pago sin equipo de caja registradora, pero sujeto a la condición de que emitan, a pedido. del cliente, un documento que acredite el pago realizado. Por ejemplo, sujeto a la emisión de un recibo de compra.

Regulación regulatoria del derecho a utilizar un recibo de compra en lugar de un recibo de caja.

En primer lugar, esta es la Ley Federal No. 290-FZ del 03/07/16, que introdujo los cambios correspondientes a la Ley No. 54-FZ - su párrafo 7, artículo 7. Además, esta es la ley federal del 05/ 22/03. No. 54-FZ "Sobre el uso de equipos de caja registradora al realizar pagos en efectivo y (o) utilizando tarjetas de pago" (en adelante, "antigua ley No. 54-FZ") en la versión anterior. En esta ley, el artículo 2 (cláusula 2.1.) explica el procedimiento para utilizar un recibo de venta en lugar de una caja registradora.

En segundo lugar, este es el Código Fiscal de la Federación de Rusia, en particular:

- Artículo 346.26 (cláusula 2), que proporciona una lista de especies actividad empresarial para efectos tributarios, su impuesto único sobre la renta imputada;

- Artículo 346.43 (cláusula 2), que establece una lista de actividades que están sujetas al sistema de impuesto de patentes.

Estos dos artículos de impuestos establecer una lista de actividades para las cuales la antigua ley No. 54-FZ permite el uso de un recibo de venta en lugar de una caja registradora (en el texto - KKM, KKT). Sin embargo, existen algunas limitaciones al uso de un recibo de compra.

¿Quién puede trabajar sin caja registradora hasta el 1 de julio de 2018, utilizando únicamente el recibo de compra?

El artículo 7 (cláusula 7) de la Ley N° 290-FZ y el artículo 2 (cláusula 2.1) de la antigua Ley N° 54-FZ dicen que en lugar de una caja registradora, se puede utilizar un recibo de compra:

- empresarios y personas jurídicas. Si se aplican oficialmente Sistema de impuestos UTII ( impuesto único sobre la renta imputada). Para hacer esto, estas personas tuvieron que, en el momento del registro inicial de una empresa, escribir inmediatamente una solicitud a la autoridad fiscal sobre su transición a UTII (dentro de los 30 días a partir de la fecha del registro estatal) o presentar esta solicitud más tarde. Sin completar dicha solicitud, el uso del régimen especial no está permitido, así como es imposible trabajar sin una caja registradora solo con un recibo de compra;

- empresarios que están en el sistema de impuestos sobre patentes.

Pero utilizar un recibo de venta en el marco de los regímenes especiales anteriores a los efectos de la Ley N ° 290-FZ (es decir, con el fin de no utilizar cajas registradoras y cajas registradoras en línea en los cálculos hasta el 01/07/2018) solo es posible:

- en relación con aquellos tipos de actividades para las cuales el sistema UTII está previsto por el Código Fiscal de la Federación de Rusia y el sistema de patentes está previsto por las leyes de las entidades constitutivas de la Federación de Rusia;

- siempre que este tipo de actividades no estén bajo la obligación de procesar pagos en efectivo utilizando formularios de informes estrictos o en virtud del párrafo 3 del artículo 2 de la antigua ley No. 54-FZ, que le permite trabajar sin una caja registradora y el preparación de cualquier documento adicional;

- siempre que el recibo de venta en sí no solo se emita a solicitud de los clientes, sino que también cumpla con el procedimiento para su solicitud y ejecución, los cuales están aprobados en la antigua versión de la Ley N ° 54-FZ;

- siempre que el recibo de compra se utilice únicamente para pagos en efectivo y (o) mediante tarjetas de pago.

¿Cómo se utiliza un recibo de compra a los efectos de la Ley N° 290-FZ?

Se debe utilizar un recibo de compra tanto para pagos en efectivo (es decir, billetes y monedas) como para pagos realizados mediante tarjetas de pago. Además, este documento, a diferencia del formulario de informe estricto, se puede emitir a un cliente (comprador), que es:

- representante de una persona jurídica. En otras palabras, pagos en efectivo entre personas jurídicas o puedes hacer negocios con un emprendedor sin miedo sin caja registradora, registrarlos utilizando únicamente un recibo de compra;

- o un empresario;

- o un ciudadano común y corriente.

Pero ¡Se debe emitir un recibo de compra a petición del cliente! Esta condición está establecida en la antigua ley No. 54-FZ y es una de las claves: no utilizar cajas registradoras y no cambiar a cajas registradoras en línea hasta el 1 de julio de 2018 o 2019.

Y la antigua ley No. 54-FZ establece claramente cuándo se debe presentar exactamente el requisito de proporcionar un cheque del cliente: en el momento del pago de los bienes (servicios o trabajos). Pero, ¿vale la pena ignorar el deseo del consumidor de recibir un recibo de compra si lo solicita, por ejemplo, un poco más tarde, pero durante el día de la compra? ¡No vale la pena! Sin embargo, este requisito puede ignorarse si el cliente viene a buscar un recibo de compra al día siguiente.

Pero independientemente de la situación, para cumplir con las condiciones de la Ley N ° 290-FZ sobre no utilizar cajas registradoras y no cambiar a cajas registradoras en línea antes del 1 de julio de 2018, no basta con emitir un recibo de compra a solicitud del cliente. ! El documento en sí debe contener ciertos detalles.

¿Qué debe contener un modelo de recibo de compra para trabajar sin caja registradora?

La lista de información que debe estar presente en el recibo de compra figura en el párrafo 2.1 del artículo 2 de la antigua ley No. 54-FZ:

- nombre del documento (por ejemplo, Recibo de venta, Recibo);

- su número de serie y fecha de emisión;

- nombre de una persona jurídica o apellido, nombre y patronímico de un empresario. No olvides anotar y forma jurídica negocio. Aquellos. para una entidad jurídica será, por ejemplo, Romashka LLC. Y para el empresario: el empresario individual Sergey Petrovich Ivanov. Además, no está prohibido complementar el recibo de compra con detalles;

- TIN de la organización o empresario;

- contenido de la operación, es decir el nombre de los bienes adquiridos (servicios prestados o trabajos realizados) y su expresión cuantitativa. Sin embargo, conviene prestar atención a la redacción que la propia ley da al describir este requisito: “nombre y cantidad pagado bienes comprados..." Aquellos. Se emite un recibo de venta solo para aquellos bienes (trabajo, servicios) que se pagan en efectivo y no están sujetos a liberación sin pago. El caso es que un recibo de compra es un documento que acredita el pago realizado por el cliente, incluso parcial. ¡Este es su único propósito!

- monto del pago;

- el cargo de quien expide el recibo de compra, así como su apellido e iniciales, y firma personal.

Esta información debe estar en el recibo de compra. Pero este documento se puede complementar con otros detalles, por ejemplo, proporcionando espacio para imprimir, etc. ¡Esto no está prohibido! Lo principal es la presencia de información obligatoria.

Vale la pena señalar que el modelo de recibo de venta para trabajos sin caja registradora para empresarios individuales y para LLC es el mismo en términos del contenido de los detalles requeridos. Agregar más líneas a este documento según la antigua Ley No. 54-FZ no está prohibido e incluso es necesario; esto le permite reflejar los detalles de la transacción comercial.

Pero la pregunta es: ¿se tienen en cuenta inicialmente los formularios de recibos de ventas en blanco en algún lugar, o simplemente se entrega una pila de ellos al cajero o al vendedor para que trabaje con ellos?

Contabilización de recibos de ventas.

La antigua ley No. 54-FZ no proporciona una respuesta a la cuestión de la contabilidad de los recibos de ventas. Como regla general, sus compras y otros recibos por parte de la organización se procesan a través de la cuenta 10 "Materiales" o simplemente se cargan directamente a los costos de producción o circulación en forma de gastos asociados con la impresión de estos documentos.

Además, en ninguna parte se indica quién debe presentar los recibos de compra, por lo que esto se puede hacer en la computadora de la empresa o solicitarlo en una imprenta. Por cierto, la segunda opción es más preferible:

- luego puede aceptar cheques en la cuenta 10 “Materiales” y en una subcuenta especial “Recibos de ventas”;

- puede registrar este recibo a través de la Orden de Recibo (formulario M-4, aprobado por el Comité Estatal de Estadística de la Federación de Rusia en Resolución 71a del 30 de octubre de 1997);

- se puede formalizar su posterior transferencia para su uso a la persona económicamente responsable (cajero o vendedor) mediante factura a la vista (modelo M-11, aprobado en Resolución del Comité Estatal de Estadística de la Federación de Rusia 71a del 30 de octubre de 1997). Este documento sirve como base para cancelar los recibos de ventas por gastos empresariales;

- y puede crear una tarjeta de contabilidad de materiales (formulario M-17), un registro que resume todos los movimientos de los recibos de ventas.

Por supuesto, puede desarrollar estos formularios usted mismo, según los requisitos de los artículos 9 y 10. Ley Federal No. 402-FZ “Sobre Contabilidad” de 6 de diciembre de 2011. Pero ¿por qué hacer esto cuando existen formularios ya preparados?

¿Cómo registrar ingresos en efectivo?

La necesidad de llevar registros de los propios recibos de ventas con el fin de registrar los ingresos queda indicada por muchas reglas indirectas e incluso directas, en particular:

- El número de serie debe incluirse en el cheque, es decir. en orden. Esto significa que la organización o empresario debe decidir el orden de numeración y asegurar decisión en el orden (para personas jurídicas, en el orden sobre Políticas contables). Aquellos. ¿El conteo de números comenzará desde principios de año sin espacios o habrá una nueva numeración para cada día? Esto es importante porque en ambos casos es posible que necesite un diario o libro de contabilidad en el que, a los efectos de controlar los ingresos en efectivo, se indique el último número de recibo de venta utilizado del día anterior (si la numeración es continua desde el comienzo del año) o se registrarán todos los números emitidos el día hábil actual de los cheques (si la numeración es nueva todos los días);

- El recibo de venta procesa pagos en efectivo y (o) pagos mediante tarjetas de pago. Sin embargo, al final del turno, todos los ingresos en efectivo deben contabilizarse únicamente según el orden de recepción de efectivo. Esta condición está estipulada en la cláusula 5 de la Instrucción del Banco de Rusia No. 3210-U: se acepta efectivo de acuerdo con las órdenes de recibo de efectivo. Las únicas excepciones son aquellos empresarios (!) a quienes la cláusula 4 de estas Instrucciones les permite no conservar documentos en efectivo. Pero, ¿cómo comprobar la integridad del producto entregado?

- La cláusula 5.2 de la Instrucción del Banco de Rusia No. 3210-U establece que se puede emitir una orden de recibo de efectivo al final de todos transacciones en efectivo basado(!) documentos previstos por la antigua ley No. 54-FZ para procesar pagos en efectivo y (o) pagos con tarjetas de pago, incluso sobre la base de recibos de ventas. Sin embargo, se deben tener en cuenta los ingresos del día en su totalidad, que pueden determinarse sobre la base de los recibos de ventas emitidos. ¿Y, cómo hacerlo? Para hacer esto, los recibos de ventas pueden requerir la ejecución simultánea de una copia, por ejemplo, mediante copia carbón (si el recibo se emite a mano), o la emisión de al menos 2 copias idénticas a la vez en una computadora. A partir de estas copias con números en orden, se emite una orden de recibo único por el monto total con contabilización (para personas jurídicas):

Cuenta de débito 50 “Efectivo” Cuenta de crédito 90 “Ventas” sub “Ingresos”.- por el importe total de los ingresos en efectivo.

Los ingresos emitidos por la orden de efectivo se ingresan en el Libro de Caja del día actual.

En cuanto a los pagos con tarjeta de pago, además del recibo de compra para los efectos de la Ley N° 290-FZ, también se deberá emitir un documento que acredite el pago por la adquisición.

En este caso, los ingresos recibidos mediante adquisición no están sujetos a registro como orden de recibo de efectivo. Este documento de efectivo Se utiliza únicamente para reflejar recibos de efectivo, es decir. al realizar pagos con billetes y (o) monedas (cláusula 1 de la Directiva del Banco de Rusia No. 3210-U).

Y el producto recibido mediante la adquisición es transferido por el banco a la cuenta corriente de la organización o empresario, menos la comisión bancaria. Por lo tanto, la recepción de dichos ingresos debe reflejarse en la contabilidad de la organización mediante la contabilización:

Débito de la cuenta 51 “Cuentas de liquidación” Crédito de la cuenta 90 sub.— obtener ingresos.

Video: qué se puede emitir en lugar de un recibo de caja: