Cómo calcular el pago de vacaciones. Compensación por vacaciones no utilizadas. Pagos que se tienen en cuenta al calcular el pago de vacaciones.

El monto del pago de vacaciones se calcula como el producto.

ganancias diarias promedio

por el número de días de vacaciones previstos.

ZPsr. x punto.

La duración de la licencia retribuida principal es de 28 días del calendario.

La licencia podrá concederse íntegramente o dividirse en partes, pero una de ellas no deberá ser inferior a 14 días.

Pagos que se tienen en cuenta al calcular el pago de vacaciones.

El pago de vacaciones se basa en los ingresos promedio, determinados de acuerdo concon el Reglamento sobre el procedimiento para el cálculo del salario medio, aprobado por Decreto del Gobierno de la Federación de Rusia del 24 de diciembre de 2007 No. 922.

Para calcularlo se tienen en cuenta todos los tipos de pagos previstos por el sistema retributivo y utilizados por un determinado empleador.

Dichos pagos incluyen:

- salarios devengados por el empleado a tasas arancelarias, salarios (salarios oficiales) por el tiempo trabajado;

- salarios acumulados a destajo;

- honorarios devengados en organizaciones artísticas por los empleados en nómina de estas organizaciones, y (o) pago por su trabajo, realizado a las tasas (tasas) de remuneración del autor (producción);

- asignaciones y pagos adicionales a las tarifas (salarios oficiales) por tiempo de servicio (experiencia laboral), título académico, título académico, por combinación de profesiones (puestos), ampliación de áreas de servicio, aumento del volumen de trabajo realizado;

- pagos relacionados con las condiciones de trabajo (nocividad), así como el monto de los coeficientes regionales acumulados, pagos por trabajo nocturno, fines de semana y días no laborables vacaciones, por trabajo de horas extras;

- bonificaciones y recompensas previstas por el sistema de remuneración;

- otros beneficios aplicables a este empleador.

Al calcular los ingresos medios, los pagos sociales no se tienen en cuenta,

no relacionado con los salarios. Entre ellos ayuda material, pago de alimentos, viajes, formación, utilidades, descanso, etcPeríodo de facturación

El período de cómputo para cualquier modalidad de trabajo es de 12 meses naturales anteriores al período de baja. (Artículo 139 del Código del Trabajo de la Federación de Rusia)El período de pago no incluye el momento en que el empleado:

- recibió beneficios por incapacidad temporal o maternidad;

- tenía derecho a los ingresos medios de acuerdo con la legislación laboral (estaba de vacaciones o en viaje de negocios).

La única excepción es que el empleado tiene derecho a un salario medio durante los descansos para alimentar al niño, pero este tiempo no está excluido del período de facturación; - no trabajó debido a un tiempo de inactividad por culpa del empleador o por razones ajenas al control de la dirección o el personal;

- fue despedido del trabajo por otros motivos previstos por la ley (por ejemplo, licencia sin goce de sueldo salarios).

Fórmula 1

calcular el ingreso diario promedio para el pago de vacaciones

ZPsr. = ZPF. / 12 meses / 29.3

Dónde:

ZPsr. – ingresos medios diarios;

ZPF. – el importe de los salarios realmente devengados durante el período de facturación;

29,3 - número medio mensual de días naturales.

El empleado se toma otras vacaciones pagadas durante 14 días calendario en abril de 2014.

Las ganancias durante el período de facturación ascienden a 780.000 rublos.

Para el cálculo, el contador utilizó coeficiente 29,4 y el ingreso medio diario ascendió a 2.210,8843 rublos.

(780.000 rublos: 12 meses: 29,4).

El importe del pago de vacaciones ascendió a 30.952,38 rublos. (2210,8843 rublos x 14 días).

Si utiliza nuevo coeficiente 29,3, entonces el ingreso diario promedio será un poco mayor y ascenderá a 2.218,4300 rublos.

(780.000 rublos: 12 meses: 29,3).

Esto significa que el pago de vacaciones será mayor: 31.058,02 rublos. (2.218,48 rublos x 14 días).

En consecuencia, la diferencia en el pago de vacaciones debido a los coeficientes será de 132,64 rublos. (31.058,02 rublos – 30.925,38 rublos).

Ejemplo 1

El empleado se fue de vacaciones el 1 de julio de 2010 por 14 días.

El periodo de facturación para su pago es del 01/07/2009 al 30/06/2010.

EN período de facturación el empleado recibió un salario aceptado para el cálculo: 85.000 rublos. Se debe calcular el monto del pago de vacaciones. El monto del pago de vacaciones por 14 días calendario será

3.373,02 rublos(85.000 rublos / 12 meses / 29,4 días x 14 días).

Fórmula 2

calcular el ingreso diario promedio para el pago de vacaciones

Si se han calculado uno o más meses del período de facturación

no completamente

o el momento en que el empleado acumuló los ingresos medios se excluyó de este período

ZPsr. = ZPF. / (29,3 x Mpcm + Dncm)

Dónde:

MPkm – el número de meses calendario completos trabajados;

Dnkm: el número de días naturales en meses naturales incompletos.El número de días naturales en un mes natural incompleto se calcula de la siguiente manera:Dnkm = 29,3 / Dk. xDt.

Dónde:

Dk. – el número de días naturales de este mes;

Dr. – el número de días naturales comprendidos dentro del tiempo trabajado en un mes determinado.

Ejemplo 2

El empleado se fue de vacaciones durante 28 días. desde el 10/07/2010.

En el período de facturación (01/07/2009 – 30/06/2010) del 15 al 17 de agosto de 2009 se encontraba de baja por enfermedad,

Estuve en un viaje de negocios del 22 al 30 de noviembre de 2009.

Durante el período de facturación, el empleado recibió un salario de 98.000 rublos. excluyendo pagos por baja por enfermedad y pago de días de viaje.

Se debe calcular el monto del pago de vacaciones.

Calculemos el número de días naturales atribuibles al tiempo trabajado en agosto y noviembre de 2009.

En agosto serán 26,6 días. (29,4 / 31 x (31-3)),

en noviembre: 20,6 días. (29,4/30 x (30-9)).

Encontramos el salario medio a pagar por vacaciones.

Equivale a 287,22 rublos. (98.000 rublos / (29,4 días x 10 meses + 26,6 días + 20,6 días)).

El monto del pago de vacaciones pagadero al empleado será: 8.042,16 rublos(287,22 x 28 días).

Ejemplo 3

El "empleado" se va de vacaciones por 28 días a partir del 5 de mayo de 2011.

El periodo de facturación es de 12 meses desde mayo de 2010 hasta abril de 2011 inclusive.

El salario de un empleado en 2010 era de 8.000 rublos, y desde el 1 de enero de 2011, debido al aumento de los salarios de todos los empleados de la organización, el salario de un "Empleado" comenzó a ser de 10.000 rublos.

El empleado también tiene derecho a un pago adicional por combinación de profesiones del 10% y recibe bonificaciones mensuales.

En el período de facturación, al empleado se le acumulan los salarios aceptados para el cálculo:

- para mayo-diciembre de 2010 – 114.232,38 rublos, incl. pago de vacaciones (28 días) para agosto de 2010 por un monto de 12.152,38 rublos;

- para enero-abril de 2011 – 58.348,49 rublos, incl. licencia por enfermedad (5 días) en febrero de 2011 por un monto de 4605,64 rublos.

- Excluimos el pago de vacaciones de los ingresos de mayo a diciembre de 2010:

114.232,38 – 12.152,38 = 102.080 rublos. - Estamos ajustando las ganancias de mayo a diciembre de 2010, teniendo en cuenta el aumento salarial del 1 de enero de 2011.

El factor de corrección es 10000/8000 = 1,25

Las ganancias para mayo-diciembre de 2010 serán:

102.080 rublos. x 1,25 = 127.600 rublos. - De los ingresos de enero a abril de 2011 excluimos el importe de la baja por enfermedad:

58.348,49 – 4.605,64 = 53.742,85 rublos. - El monto de los salarios reales acumulados para el período de facturación será:

127.600 + 53.742,85 = 181.342,85 rublos. - Calculemos el número de días naturales por hora trabajada en agosto de 2010.

2,85 días (29,4 / 31 x (31-28)) - Calculemos el número de días naturales por hora trabajada en febrero de 2011.

24,15 días (29,4 / 28 x (28-5)) - Encontramos los ingresos medios diarios para pagar las vacaciones.

Es igual a: 564,93 rublos. (181.342,85 rublos / (29,4 días x 10 meses + 2,85 días + 24,15 días)). - El monto del pago de vacaciones por 28 días naturales será:

15.818,04 rublos(564,93 x 28 días).

¡Importante a considerar!

- Es imposible no conceder vacaciones durante dos años seguidos o sustituir las vacaciones "normales" de 28 días naturales por una compensación monetaria.

Si alguna parte de las vacaciones excede los 28 días naturales, podrá ser sustituida por una compensación monetaria. Por ejemplo, las licencias de “duración extendida” están disponibles para maestros, médicos, empleados con discapacidades, etc.

Las vacaciones se pueden dividir en partes, pero de modo que al menos una parte sea de al menos 14 días naturales seguidos.

Se debe notificar al empleado la fecha de inicio de las vacaciones al recibirlo dos semanas antes de su comienzo, y se le debe emitir el pago de vacaciones tres días antes del inicio de las vacaciones. Si se viola al menos una de estas condiciones, el empleado tiene derecho a exigir que las vacaciones se transfieran a otro momento que le convenga.

El pago de vacaciones se “mide” en días naturales. Además, si el período de vacaciones incluye días festivos no laborables, estos días no se pagan, pero se prolongan las vacaciones.

El impuesto a la renta personal (13%) se cobra sobre los montos del pago de vacaciones y primas de seguro. El pago de vacaciones reduce la base del impuesto sobre la renta.

20172016Impuestos personales Desde 2016, el impuesto sobre la renta de las personas físicas sobre el pago de vacaciones se puede transferir hasta fin de mes. Hasta 2016, era necesario el día de la emisión del pago de vacaciones. Sin embargo, la compensación por las vacaciones no utilizadas debe pagarse a más tardar el día siguiente al despido. Entrada de datos (¡todo gratis!):Comparación con el salario mínimoEl ingreso diario promedio no puede ser inferior al cálculo del salario mínimo para el mes en que el empleado se va de vacaciones. Salario mínimo federal (en el mes en que el empleado se va de vacaciones): (si un empleado trabaja a tiempo parcial, el salario mínimo también debe dividirse por la mitad) Número de días naturales (en el mes en que el empleado se va de vacaciones): Resultado...El cálculo de los días trabajados faltantes es muy sencillo:

éste (hay contabilidad allí). El precio de emisión es de 1.000 rublos al mes. Pero por este precio puedes calcular y enviar los 25 informes de los empleados a través de Internet. Ejemplos de uso de la calculadora.El empleado se va de vacaciones el 15 de agosto de 2018 por 20 días. Trabaja desde el 6 de noviembre de 2016 (gana 9.500 rublos). En diciembre de 2017, recibió (oficialmente) un bono de Año Nuevo de 2.000 rublos (una ganancia de 12.000 rublos). En enero de 2017 estuve enfermo durante 7 días (gané 8.000 rublos). Salario 10.000 rublos. Periodo de facturación, en en este caso, será desde agosto de 2017 hasta julio de 2018 (inclusive), pero desde Si el empleado ha trabajado para esta organización durante menos de un año completo, entonces el período será del 5 de noviembre de 2017 al 31 de julio de 2018 (es decir, 3 meses serán “netos” en la columna de ganancias).

92346.94 (cantidad de ganancias) / 261 (suma de días de liquidación) = 353.82 rublos Cálculo del pago de vacaciones: 353.82 20 (días de vacaciones) = 7076.39 rublos El empleado se va de vacaciones el 25 de mayo de 2018 por 7 días. Trabaja desde el 2 de mayo de 2018 (gana 7.720 rublos). El periodo de facturación, en este caso, será únicamente de un mes. Excluimos 1 día de inicio del trabajo y 7 días, porque el mes no se resolvió completamente (es decir, 11 meses serán "netos" en la columna de ganancias).

Las ganancias diarias promedio serán: 8140.14 (cantidad de ganancias) / 23 (suma de días de liquidación) = 353.92 rublos Cálculo del pago de vacaciones: 353.92 (ganancias diarias promedio) * 7 (días de vacaciones) = 2477.43 rublos NormasDesde el 2 de abril de 2014 (y en 2014), está en vigor un nuevo coeficiente para calcular el pago de vacaciones: 29,3 (anteriormente era 29,4). Qué hacer si tus vacaciones empezaron en un mes y terminaron en otro. Todas las primas de seguro y el impuesto sobre la renta personal deben pagarse en su totalidad a más tardar tres días antes del inicio de las vacaciones. Si hay deducciones, la base del impuesto sobre la renta personal se reduce por el monto total de las deducciones adeudadas al empleado durante el primer mes. No es necesario distribuir las deducciones entre meses. Impuestos personales Desde 2016, el impuesto sobre la renta de las personas físicas sobre el pago de vacaciones se puede transferir hasta fin de mes. Hasta 2016, era necesario el día de la emisión del pago de vacaciones. Un empleado tiene derecho a una compensación por 28 días de vacaciones si ha trabajado de 10,5 a 12,5 meses (según las normas del Comisariado del Trabajo del Pueblo de la URSS del 30 de abril de 1930 No. 169). Cálculo del pago de vacaciones en 2018. Monto del pago de vacaciones: El monto del pago de vacaciones es igual al producto de los ingresos diarios promedio por el número de días calendario pagados de vacaciones. Ingresos diarios promedio: Los ingresos diarios promedio son iguales a los ingresos (salario, bonificaciones oficiales) de los 12 meses (período de nómina) anteriores al mes de inicio de las vacaciones, divididos por el número de días calendario del período de nómina. Cálculo del pago de vacaciones en 2018 con días excluidos. Ejemplo: el salario de un empleado desde el 1 de junio de 2017 hasta el 31 de mayo de 2018 es de 5.000 rublos. A partir del 1 de junio de 2017, el empleado toma 28 días de vacaciones. El empleado estuvo enfermo durante 10 días naturales, del 14 al 23 de marzo (en marzo, 31 días de los cuales se trabajaron 21) de 2018 inclusive Pago de vacaciones = salario: 29,3 días. *(M + 29,3 días : Kdn1 * Kotr1) * D Pago de vacaciones = salario [durante 12 meses. 5000*12=60 000] : días. *(M + 29,3 días: Kdn1 * Kotr1 * D) = 4.893,45 rublos. D - número de días naturales de vacaciones. M es el número de meses completamente trabajados en el período de facturación; Kdn1... - el número de días naturales en meses no trabajados en su totalidad; Kotr1... - el número de días naturales en meses "incompletos" que corresponden al tiempo trabajado: Según un esquema tan complejo (pero legal) en las pequeñas empresas, pocas personas lo consideran, muchas veces simplemente dan pago de vacaciones = salario y listo; Días que trabaja un empleado que están excluidos del cálculo del pago de vacaciones. Esto es cuando el empleado estuvo ausente del lugar de trabajo:

¿En el caso de que un empleado no haya acumulado salario durante 12 meses del período de pago o se componen enteramente de períodos excluidos? Luego, para determinar los ingresos promedio, debe tomar un período igual al calculado: 12 meses anteriores al tiempo excluido. Más fácil de usar para cálculos. El precio de emisión es de 1.000 rublos al mes. Pero por este precio puedes calcular y enviar los 25 informes de los empleados a través de Internet. Normas generales para la concesión de vacaciones y el pago de indemnizaciones. Un empleado tiene derecho a vacaciones retribuidas cada año. Esto se refiere al año laboral, no al año calendario. El año laboral también es de 12 meses completos. Pero a diferencia del calendario calendario, este no comienza el 1 de enero, sino cuando la persona fue inscrita en la plantilla. Por ejemplo, un empleado empezó a trabajar el 1 de abril de 2013. Esto significa que su primer año laboral finalizará el 31 de marzo de 2014. El segundo año laboral es el período comprendido entre el 1 de abril de 2014 y el 31 de marzo de 2016, etc. El empleado no calculó con antelación las vacaciones tomadas.. En el primer año de trabajo, el derecho a vacaciones surge para el empleado después de seis meses de servicio continuo en la empresa en cuestión. Al mismo tiempo, puede tomarse todas las vacaciones anuales, es decir, los 28 días calendario a la vez (estas son las vacaciones estándar). Pero una persona puede dejar de trabajar durante un año. Luego tendrá que devolver a la empresa parte del pago de vacaciones recibido; el artículo 137 del Código del Trabajo de la Federación de Rusia insiste en esto. Aunque existen excepciones a esta regla, en particular, el despido por reducción de personal. El empleado no tomó las vacaciones requeridas.. Si una persona renuncia sin utilizar su licencia legal, tiene derecho a una indemnización. Se paga dinero por cada día que el empleado no toma tiempo libre. Pero sin despido, sólo se podrá reponer con dinero la parte de las vacaciones anuales que supere los 28 días naturales. Supongamos que cada año un empleado tiene derecho a unas vacaciones de 35 días naturales. Luego podrá tomarse 28 días de descanso y recibir una compensación por los 7 restantes. Si el empleado no utilizó 7 de los 28 días de descanso que le corresponden, no podrá recibir dinero en su lugar. Ejemplo. El empleado fue contratado el 17 de noviembre de 2014 y se retiró el 30 de junio de 2015. Durante este período estuvo de vacaciones durante 14 días naturales. En total, el empleado tiene derecho a 28 días de licencia principal y 7 días de licencia adicional. El empleado trabajó 7 meses completos y 14 días adicionales en noviembre. Esto es menos de medio mes, por lo que quedan excluidos del cálculo. Así, “ganó” 20,42 días de vacaciones (35 días: 12 meses x 7 meses). En consecuencia, tiene derecho a una indemnización de 6,42 días (20,42 – 14). ¿Si te fueras de vacaciones el primer día de trabajo? Las vacaciones serán la tarifa por turno multiplicada por los días de vacaciones (cantidad) (carta del Ministerio de Trabajo de Rusia del 5 de mayo de 2016 No. 14-1/B-429). Vacaciones Dado que las vacaciones no se incluyen ni se pagan en el número de días de vacaciones anuales, no es necesario excluirlas del cálculo. Digamos que un empleado estuvo de vacaciones del 16 de febrero al 1 de marzo de 2015. Mientras tanto, el 23 de febrero no está incluido en el número de días de vacaciones, como feriado y día libre. Y debe tenerse en cuenta a la hora de computar los días naturales imputables al tiempo trabajado. Por tanto, es necesario excluir los periodos del 16 al 22 de febrero y del 24 de febrero al 1 de marzo. Los días festivos no laborables que coincidan con las vacaciones anteriores del empleado deben incluirse en el cálculo de las vacaciones actuales (carta del Ministerio de Trabajo de Rusia del 15 de abril de 2016 No. 14-1/B-351). ¿Cuánto tiempo pueden durar unas vacaciones? En Rusia, las vacaciones regulares, según la legislación laboral, duran 28 días naturales. En este caso, el resto se podrá dividir en partes, una de las cuales deberá ser de al menos 14 días. Las partes restantes pueden tener cualquier longitud. Es decir, el empleado tiene derecho a tomarse 5 días (de lunes a viernes). Otra opción común en las empresas no está prohibida: unas vacaciones de 9 días (del sábado de una semana al domingo de otra). En este caso, los días festivos no laborables no se incluyen en el número de días naturales de vacaciones y no se pagan. Digamos que un empleado va a descansar durante 6 días naturales a partir del 8 de junio de 2015. Esto significa que el último día de vacaciones será el 14 de junio. Después de todo, el 12 de junio es feriado. ¿Cuál es el período de facturación? Por regla general El pago de vacaciones se calcula en función de los ingresos promedio del empleado durante los últimos 12 meses calendario. Es decir, si una persona planea irse de vacaciones en junio de 2015, entonces el período de cálculo de los ingresos promedio es del 1 de junio de 2014 al 31 de mayo de 2015. Se podrá establecer un periodo de facturación diferente en los siguientes casos. Si el empleado aún no ha trabajado en la empresa durante 12 meses. En este caso, el periodo de cómputo será el período de tiempo durante el cual la persona se encuentre dada de alta en la organización. Por ejemplo, un empleado se incorporó a la empresa el 8 de diciembre de 2008. A partir del 6 de julio de 2015 se le proporciona vacaciones anuales. El periodo de facturación es del 8 de diciembre de 2014 al 30 de junio de 2015. Si una persona consiguió un trabajo y se tomó vacaciones en el mismo mes. Entonces el período de cálculo es el tiempo real trabajado. Supongamos que un empleado se incorporó a la organización el 6 de julio de 2015 y pidió licencia a partir del 20 de julio. El periodo de facturación comienza el 6 de julio y finaliza el 19 de julio. Si el empleado efectivamente no trabajó durante los últimos 12 meses y no recibió salario. Aquí debemos tener en cuenta los últimos 12 meses naturales durante los cuales el empleado recibió un salario. Digamos que desde el 14 de marzo de 2012, una mujer estaba primero de baja por maternidad y luego de baja por paternidad. En marzo de 2015, sin ir a trabajar, redactó una solicitud de licencia de dos semanas. El período de facturación estándar (12 meses antes de las vacaciones) cae durante la baja por maternidad, cuando no había ingresos. Por lo tanto, es necesario tomar el período comprendido entre el 1 de marzo de 2011 y el 28 de febrero de 2012. Si es más conveniente para la empresa establecer un periodo de facturación especial. Sin embargo, en tal situación, cada pago de vacaciones deberá calcularse dos veces (durante 12 meses y durante el período de facturación establecido) y comparar los resultados. El hecho es que el pago de vacaciones no puede ser inferior al monto calculado sobre la base de los ingresos anuales. ¿Qué períodos se tienen en cuenta al calcular la duración del servicio por vacaciones y cuáles no? La experiencia incluye: Tiempo de trabajo real; Intervalos en los que una persona no trabajaba, pero se le reservaba un lugar; Ausentismo forzoso por despido o suspensión ilegal del trabajo y posterior reincorporación; Días en los que un empleado no pudo trabajar porque no aprobó el examen obligatorio revisión médica sin culpa mía. Digamos que un empleado renunció en julio de 2015. En ese momento, ya llevaba nueve meses completos en la empresa. Pero estuvo enfermo durante seis de ellos en total. A pesar de esto, calcular la compensación por vacaciones no utilizadas necesario para los nueve meses. Después de todo, durante una enfermedad se mantienen los ingresos medios. Así, el empleado tiene derecho a una indemnización de 21 días (28 días: 12 meses x 9 meses). Tenga en cuenta: el período en el que una mujer, mientras está de baja por maternidad, trabaja a tiempo parcial se incluye en su experiencia de vacaciones. El hecho es que trabajar a tiempo parcial no afecta ni a la duración de las vacaciones anuales ni al cálculo Experiencia laboral. Así lo indica el artículo 93 del Código del Trabajo de la Federación de Rusia. La experiencia no incluye: El tiempo que un empleado se ausenta del trabajo sin una buena razón (incluso debido a una suspensión del trabajo en virtud del artículo 76 del Código del Trabajo de la Federación de Rusia); Así, el inicio del segundo año laboral se retrasa 32 días (46 – 14). Por lo tanto, el segundo año laboral por el cual se deben vacaciones es del 18 de diciembre de 2008 al 15 de mayo de 2015 inclusive (fecha del despido). Del 11 al 20 de enero, el empleado estuvo de licencia sin goce de sueldo durante 10 días. Este período está totalmente incluido en la duración del servicio. En total, resulta que el empleado trabajó 4 meses y 28 días, lo que se redondea a 5 meses. Así, por el tiempo trabajado en el segundo año laboral, el trabajador tiene derecho a una indemnización de 11,67 días naturales (28 días: 12 meses x 5 meses). Y en tan sólo 39,67 días naturales (28+11,67). Si el empleado renuncia antes de finalizar su primer año laboral, el cálculo será el siguiente. Ejemplo. El empleado fue contratado el 2 de febrero de 2015. Del 6 de mayo al 7 de junio inclusive estuvo de licencia sin sueldo y el 15 de junio dimitió. Las vacaciones anuales retribuidas en la empresa son estándar de 28 días naturales. El período comprendido entre el 2 de febrero y el 1 de mayo inclusive, es decir, tres meses completos, fue trabajado íntegramente por el empleado. En el período comprendido entre el 2 de mayo y el 15 de junio (fecha de despido), el empleado trabajó 12 días. Además, en el cálculo debe incluir 14 días de vacaciones por su cuenta. El total es 26 días, que se redondean a un mes completo. Por tanto, la indemnización vence durante 4 meses o 9,33 días. (28 días: 12 meses x 4 meses). Es más fácil de usar para cálculos (sin usar) o este (hay contabilidad allí). El precio de emisión es de 750 rublos al mes. Pero por este precio puedes calcular y enviar los 25 informes de los empleados a través de Internet. ¿Quién tiene derecho a una licencia de estudios retribuida? Una empresa debe conceder a un empleado una licencia de estudio remunerada si se cumplen las siguientes condiciones. Primero: la institución educativa tiene acreditación estatal. Segundo: empleado recibe educación en este nivel por primera vez. Tercero: el empleado estudia correspondencia o velada departamentos. Y cuarto: estudios exitosos(es decir, el empleado no tiene deudas en las disciplinas estudiadas). Al mismo tiempo, el empleador tiene derecho a prever en el trabajo o acuerdo colectivo licencia de estudio remunerada y en otras situaciones. Por ejemplo, para los trabajadores que reciben una segunda educación más alta o estudiar en una universidad sin acreditación estatal. ¿Cuánto tiempo puede durar la baja por estudios? La duración de la licencia de estudios se determina con base en el certificado de citación emitido por institución educativa. Este período se fija en días naturales y depende del tipo de educación que reciba el empleado: superior o secundaria. Tipos de licencias de estudios remuneradas (estudios por correspondencia y nocturnos)

Cuando la licencia por estudios se concede de acuerdo con documentos internos de la empresa, no se requiere certificado de citación. En este caso, la duración de las vacaciones se determina por acuerdo de las partes. Tenga en cuenta: la empresa deberá pagar todos los días naturales de baja por estudios, incluidos los días festivos no laborables. Digamos que a un empleado se le concede una licencia de estudios del 22 de mayo al 30 de junio de 2015 inclusive. Esto significa que debe pagar los 40 días calendario, incluido el feriado del 12 de junio. Por lo demás, las vacaciones por estudios se pagan según las mismas normas que las vacaciones anuales. Cuál puede ser el período de facturación, consulte arriba en la descripción de unas vacaciones regulares leyesArtículo 114. Vacaciones anuales retribuidas Los empleados disfrutan de vacaciones anuales manteniendo su lugar de trabajo (puesto) y sus ingresos medios. Artículo 115. Duración de las vacaciones básicas anuales retribuidas Se conceden a los empleados vacaciones anuales básicas retribuidas durante 28 días naturales. Se proporciona a los empleados una licencia básica anual remunerada de más de 28 días calendario (licencia básica extendida) de conformidad con este Código y otras leyes federales. Artículo 116. Vacaciones anuales adicionales retribuidas Se conceden vacaciones anuales adicionales remuneradas a los empleados que realizan trabajos en condiciones de trabajo nocivas y (o) peligrosas, a los empleados con una naturaleza especial del trabajo, a los empleados con horarios de trabajo irregulares, a los empleados que trabajan en el Extremo Norte y áreas equivalentes, así como en otros áreas previstas por este Código y otras leyes federales. Los empleadores, teniendo en cuenta sus capacidades productivas y financieras, pueden establecer de forma independiente licencias adicionales para los empleados, a menos que este Código y otras leyes federales dispongan lo contrario. El procedimiento y las condiciones para la concesión de estas licencias están determinados por convenios colectivos o reglamentos locales, que se adoptan teniendo en cuenta la opinión del órgano electo de la organización sindical de base. Las vacaciones anuales adicionales retribuidas de al menos 7 días calendario especificadas en el artículo 117 de este Código deben concederse a todos los empleados que realicen trabajos en condiciones de trabajo nocivas y (o) peligrosas, incluidos aquellos cuyas profesiones, puestos o trabajos realizados no estén previstos. por la Lista de producciones, talleres, profesiones y puestos con condiciones de trabajo peligrosas, trabajos en los que se da derecho a vacaciones adicionales y jornada reducida, pero trabajos en los que se exponen a sustancias nocivas y (o) factores peligrosos El entorno de producción y el proceso laboral se confirman mediante los resultados de la certificación de los lugares de trabajo en cuanto a las condiciones laborales (Determinación del Tribunal Constitucional de la Federación de Rusia del 07/02/2013 N 135-O). Artículo 117. Vacaciones anuales adicionales retribuidas para los empleados que realicen trabajos en condiciones de trabajo nocivas y (o) peligrosas. Se conceden vacaciones anuales adicionales remuneradas a los empleados que realizan trabajos en condiciones de trabajo nocivas y (o) peligrosas: en minas subterráneas y a cielo abierto, en minas y canteras a cielo abierto, en zonas de contaminación radiactiva y en otros trabajos asociados con la efectos adversos sobre la salud humana de factores físicos, químicos, biológicos y otros nocivos. La duración mínima de las vacaciones anuales adicionales retribuidas para los empleados que realizan trabajos en condiciones de trabajo nocivas y (o) peligrosas, y las condiciones para su concesión se establecen en la forma que determine el Gobierno. Federación Rusa, teniendo en cuenta la opinión de la Comisión Tripartita Rusa para la Regulación de las Relaciones Sociales y Laborales. Artículo 118. Licencia anual adicional retribuida por el carácter especial del trabajo La lista de categorías de empleados para quienes se establecen vacaciones anuales adicionales retribuidas por la naturaleza especial del trabajo, así como la duración mínima de estas vacaciones y las condiciones para su concesión, las determina el Gobierno de la Federación de Rusia. Artículo 119. Licencia anual adicional retribuida para empleados con jornada irregular Los empleados con horarios de trabajo irregulares disfrutan de vacaciones anuales retribuidas adicionales, cuya duración está determinada por el convenio colectivo o las normas internas. regulaciones laborales y que no podrá ser inferior a tres días naturales. El procedimiento y las condiciones para conceder vacaciones anuales adicionales retribuidas a los empleados con horarios de trabajo irregulares en organizaciones financiadas con cargo al presupuesto federal son establecidos por el Gobierno de la Federación de Rusia, en organizaciones financiadas con cargo al presupuesto de una entidad constitutiva de la Federación de Rusia, por el autoridades de la entidad constitutiva de la Federación de Rusia y en organizaciones financiadas con cargo al presupuesto local, - autoridades Gobierno local. Artículo 120. Cálculo de la duración de las vacaciones anuales retribuidas. La duración de las vacaciones anuales retribuidas principales y adicionales de los empleados se calcula en días naturales y no está limitada a un límite máximo. Las vacaciones no laborables que caen durante el período de vacaciones anuales principales o adicionales retribuidas no se incluyen en el número de días naturales de vacaciones. Al calcular la duración total de las vacaciones anuales retribuidas, las vacaciones retribuidas adicionales se suman a las vacaciones anuales retribuidas principales. Artículo 121. Cálculo de la duración del servicio que da derecho a vacaciones anuales retribuidas. El tiempo de servicio que da derecho a vacaciones básicas anuales retribuidas incluye: tiempo de trabajo real; el momento en que el empleado no trabajó realmente, pero estaba protegido por él de conformidad con la legislación laboral y otros actos legales reglamentarios que contienen normas derecho laboral, convenios colectivos, convenios, regulaciones locales, contratos de trabajo preservaron el lugar de trabajo (puesto), incluido el tiempo de vacaciones anuales retribuidas, días festivos no laborables, fines de semana y otros días de descanso proporcionados al empleado; tiempo ausentismo forzado en caso de despido ilegal o suspensión del trabajo y posterior reincorporación Trabajo anterior; el período de suspensión del trabajo de un empleado que no se ha sometido a un examen médico obligatorio (examen) por causas ajenas a su voluntad; el tiempo de licencia no remunerada concedido a petición del empleado, que no exceda de 14 días naturales durante el año laboral. La antigüedad en el servicio que da derecho a vacaciones básicas anuales retribuidas no incluye: el tiempo que el empleado se ausenta del trabajo sin motivo justificado, incluso por su remoción del trabajo en los casos previstos en el artículo 76 de este Código; tiempo de licencia parental hasta que el hijo alcance la edad legal; La duración del servicio que da derecho a vacaciones anuales adicionales retribuidas por trabajos en condiciones de trabajo nocivas y (o) peligrosas incluye únicamente el tiempo realmente trabajado en las condiciones pertinentes. Artículo 122. Procedimiento para el otorgamiento de vacaciones anuales retribuidas. Se debe conceder al empleado licencia remunerada anualmente. El derecho a disfrutar de las vacaciones durante el primer año de trabajo surge para el empleado después de seis meses de su operación continua en este empleador. Por acuerdo de las partes, se podrá conceder al empleado licencia retribuida antes del vencimiento de seis meses. Antes del vencimiento de seis meses de trabajo continuo, se deberá conceder licencia retribuida a petición del empleado: para las mujeres, antes de la licencia de maternidad o inmediatamente después; empleados menores de dieciocho años; empleados que adoptaron un niño (niños) menor de tres meses; en otros casos previstos por las leyes federales. La licencia para el segundo año de trabajo y los siguientes se puede conceder en cualquier momento del año laboral de conformidad con el orden de concesión de las vacaciones anuales retribuidas establecido por un determinado empleador. La orden de concesión de licencia remunerada a los empleados de la FIFA, las filiales de la FIFA, las contrapartes de la FIFA, las confederaciones, las asociaciones nacionales de fútbol, la Unión Rusa de Fútbol, el Comité Organizador de Rusia 2018, sus filiales, actividad de trabajo que están relacionados con la implementación de actividades para la preparación y celebración de competiciones deportivas en la Federación de Rusia: la Copa Mundial de la FIFA 2018 y la Copa FIFA Confederaciones 2017, se determina anualmente de acuerdo con el calendario de vacaciones aprobado por el empleador, teniendo en cuenta los planes de acción de las organizaciones pertinentes para la preparación y realización de competiciones deportivas (Parte 5 del artículo 11 de la Ley Federal de 07/06/2013 N 108-FZ). Artículo 123. Secuencia del otorgamiento de vacaciones anuales retribuidas. El orden de concesión de vacaciones pagadas se determina anualmente de acuerdo con el calendario de vacaciones aprobado por el empleador, teniendo en cuenta la opinión del órgano electo de la organización sindical de base a más tardar dos semanas antes del inicio del año calendario en el forma establecida por el artículo 372 de este Código para la adopción de normas locales. El calendario de vacaciones es obligatorio tanto para el empleador como para el empleado. Se debe notificar al empleado la hora de inicio de las vacaciones mediante firma a más tardar dos semanas antes de su inicio. Ciertas categorías de empleados, en los casos previstos por este Código y otras leyes federales, reciben vacaciones anuales retribuidas a petición suya en el momento que más les convenga. A petición del marido, se le conceden vacaciones anuales mientras su esposa esté de baja por maternidad, independientemente del tiempo de su trabajo continuo con este empleador. Artículo 124. Prórroga o aplazamiento de las vacaciones anuales retribuidas. Las vacaciones anuales retribuidas deberán ampliarse o posponerse a otro período que determine el empleador teniendo en cuenta la voluntad del empleado en los siguientes casos: incapacidad temporal del empleado; el empleado desempeña funciones estatales durante sus vacaciones anuales retribuidas, si la legislación laboral prevé la exención del trabajo para este fin; en los demás casos previstos por la legislación laboral y la normativa local. Si al empleado no se le pagó puntualmente por el período de vacaciones anuales retribuidas o se le advirtió sobre la hora de inicio de estas vacaciones más de dos semanas antes de su inicio, el empleador, previa solicitud por escrito del empleado, está obligado a posponer las vacaciones anuales retribuidas a otra fecha acordada con el empleado. En casos excepcionales, cuando la concesión de vacaciones a un empleado durante el año laboral en curso pueda afectar negativamente el curso normal del trabajo de la organización, empresario individual, se permite, con el consentimiento del empleado, trasladar las vacaciones al siguiente año laboral. En este caso, la licencia deberá utilizarse a más tardar 12 meses después de finalizado el año laboral para el que se concede. Está prohibido no conceder vacaciones anuales retribuidas durante dos años seguidos, así como no conceder vacaciones anuales retribuidas a los empleados menores de dieciocho años y a los empleados que realicen trabajos en condiciones laborales nocivas y (o) peligrosas. Artículo 125. División de las vacaciones anuales retribuidas en partes. Revisión de vacaciones Por acuerdo entre el empleado y el empleador, las vacaciones anuales retribuidas pueden dividirse en partes. Además, al menos una parte de este permiso deberá ser de al menos 14 días naturales. Se permite retirar a un empleado de sus vacaciones sólo con su consentimiento. La parte de las vacaciones no utilizada a este respecto debe concederse a elección del empleado en el momento que le resulte más conveniente durante el año laboral en curso o sumarse a las vacaciones del siguiente año laboral. Los empleados menores de dieciocho años, las mujeres embarazadas y los empleados que realicen trabajos en condiciones laborales nocivas y (o) peligrosas no pueden ser retirados de sus vacaciones. Artículo 126. Sustitución de vacaciones anuales retribuidas por compensación monetaria. Parte de las vacaciones anuales retribuidas que superen los 28 días naturales, previa solicitud por escrito del empleado, podrán sustituirse por una compensación monetaria. Al resumir las vacaciones anuales retribuidas o transferir las vacaciones anuales retribuidas al siguiente año laboral, la compensación monetaria puede sustituirse por una parte de cada licencia anual retribuida que supere los 28 días naturales, o cualquier número de días de esta parte. No está permitido reemplazar con compensación monetaria las vacaciones anuales básicas retribuidas y las vacaciones anuales retribuidas adicionales para mujeres embarazadas y empleados menores de dieciocho años, así como las vacaciones anuales retribuidas adicionales para los empleados que realizan trabajos en condiciones de trabajo nocivas y (o) peligrosas. , por trabajar en condiciones adecuadas (con excepción del pago de una compensación monetaria por las vacaciones no utilizadas en el momento del despido). Artículo 127. Ejercicio del derecho a vacaciones en caso de despido de un empleado. Para obtener información sobre el procedimiento para pagar una compensación por vacaciones no utilizadas, consulte las Reglas sobre vacaciones regulares y vacaciones adicionales, aprobado NKT URSS 30/04/1930 N 169. Tras el despido, el empleado recibe una compensación monetaria por todas las vacaciones no utilizadas. El empleador, para cumplir adecuadamente con la obligación establecida por el Código del Trabajo de la Federación de Rusia de formalizar el despido y pagar al empleado despedido, debe partir del hecho de que el último día de trabajo del empleado no es el día de su despido. (el último día de vacaciones), pero el día anterior al primer día de vacaciones (Definición del Tribunal Constitucional de la Federación de Rusia de 25 de enero de 2007 N 131-О-О). Previa solicitud escrita del empleado, se le podrán conceder vacaciones no utilizadas con posterior despido (excepto en los casos de despido por acciones culpables). En este caso, el día del despido se considera el último día de vacaciones. Al despido por vencimiento del plazo. contrato de empleo La licencia con despido posterior podrá concederse incluso cuando el tiempo de vacaciones se extienda total o parcialmente más allá del plazo de este contrato. En este caso, el día del despido también se considera el último día de vacaciones. Al conceder una licencia con despido posterior tras la terminación del contrato de trabajo por iniciativa del empleado, este empleado tiene derecho a retirar su carta de renuncia antes de la fecha de inicio de la licencia, a menos que se invite a otro empleado a ocupar su lugar mediante traslado. Artículo 128. Licencia sin sueldo Por motivos familiares y otros. buenas razones a un empleado, previa solicitud por escrito, se le puede conceder una licencia sin goce de sueldo, cuya duración se determina mediante acuerdo entre el empleado y el empleador. El empleador está obligado, previa solicitud escrita del empleado, a conceder vacaciones sin goce de sueldo: participantes del gran guerra patriótica- hasta 35 días naturales al año; para jubilados que trabajan (por edad): hasta 14 días naturales por año; padres y esposas (maridos) de personal militar, empleados de órganos de asuntos internos, servicio federal de bomberos, autoridades de control de la circulación de estupefacientes y sustancias psicotrópicas, autoridades aduaneras, empleados de instituciones y órganos del sistema penitenciario, que fallecieron o murió como resultado de una lesión, conmoción cerebral o lesión, recibida en el desempeño de sus funciones servicio militar(servicio), o debido a una enfermedad asociada con el servicio militar (servicio), hasta 14 días calendario al año; para personas discapacitadas que trabajan: hasta 60 días naturales por año; empleados en casos de nacimiento de un hijo, registro de matrimonio, muerte de parientes cercanos: hasta cinco días calendario; en otros casos previstos por este Código, otras leyes federales o un convenio colectivo. Artículo 139. Cálculo del salario medio. Para todos los casos de determinación del monto del salario promedio (ingresos promedio) previstos en este Código, se establece un procedimiento uniforme para su cálculo. Para calcular el salario medio se tienen en cuenta todos los tipos de pagos previstos por el sistema de remuneración y aplicados por el empleador correspondiente, independientemente de las fuentes de estos pagos. En cualquier modalidad de operación, el salario promedio de un empleado se calcula sobre la base del salario efectivamente devengado y el tiempo efectivamente trabajado durante los 12 meses calendario anteriores al período durante el cual el empleado conserva su salario promedio. En este caso, se considera mes calendario el período comprendido entre el día 1 y el 30 (31) del mes correspondiente inclusive (en febrero, hasta el día 28 (29) inclusive). Los ingresos diarios promedio por pago de vacaciones y compensación por vacaciones no utilizadas se calculan para los últimos 12 meses calendario dividiendo el monto de los salarios acumulados entre 12 y 29,3 (el número promedio mensual de días calendario). Los ingresos medios diarios por el pago de vacaciones concedidas en días hábiles, en los casos previstos en este Código, así como por el pago de compensaciones por vacaciones no utilizadas, se determinan dividiendo el monto del salario devengado por el número de días hábiles según los seis calendario de días semana de trabajo. Un convenio colectivo o una ley reglamentaria local pueden prever otros períodos para calcular el salario medio, si esto no empeora la situación de los empleados. Los detalles del procedimiento para calcular los salarios medios establecidos en este artículo los determina el Gobierno de la Federación de Rusia, teniendo en cuenta la opinión de la Comisión Tripartita de Rusia para la Regulación de las Relaciones Sociales y Laborales. Mostrar/ocultar: Decreto del Gobierno de la Federación de Rusia del 24 de diciembre de 2007 N 922 “salarios medios” con las últimas modificaciones y adiciones. GOBIERNO DE LA FEDERACIÓN DE RUSIA RESOLUCIÓN SOBRE LAS CARACTERÍSTICAS DEL ORDEN DE CÁLCULO SALARIO PROMEDIO (según enmendado por Resoluciones del Gobierno de la Federación de Rusia de 11 de noviembre de 2009 N 916, de 25 de marzo de 2013 N 257) De conformidad con el artículo 139 del Código del Trabajo de la Federación de Rusia, el Gobierno de la Federación de Rusia decide: 1. Aprobar el Reglamento adjunto sobre las particularidades del procedimiento de cálculo del salario medio. 2. El Ministerio de Trabajo y Protección Social de la Federación de Rusia proporcionará aclaraciones sobre cuestiones relacionadas con la aplicación del Reglamento aprobado por esta Resolución. (modificado por el Decreto del Gobierno de la Federación de Rusia de 25 de marzo de 2013 N 257) 3. Se aplicará el Decreto del Gobierno de la Federación de Rusia de 11 de abril de 2003 No. 213 "Sobre las características específicas del procedimiento para calcular los salarios medios" (Legislación recopilada de la Federación de Rusia, 2003, No. 16, Art. 1529). declarado inválido. Presidente del Gobierno Federación Rusa Aprobado Decreto del Gobierno Federación Rusa POSICIÓN SOBRE LAS CARACTERÍSTICAS DEL ORDEN DE CÁLCULO SALARIO PROMEDIO 1. Este Reglamento establece los detalles del procedimiento para calcular el salario promedio (ingresos promedio) para todos los casos de determinación de su tamaño previsto por el Código del Trabajo de la Federación de Rusia (en adelante, ingresos promedio). 2. Para calcular los ingresos medios se tienen en cuenta todos los tipos de pagos previstos por el sistema de remuneración y aplicados por el empleador correspondiente, independientemente de las fuentes de estos pagos. Dichos pagos incluyen: a) salarios devengados por el empleado a tasas arancelarias, salarios (salarios oficiales) por el tiempo trabajado; b) salarios devengados por el empleado por el trabajo realizado a destajo; c) salarios devengados por el empleado por el trabajo realizado como porcentaje de los ingresos por ventas de productos (ejecución del trabajo, prestación de servicios) o comisión; d) salarios pagados en forma no monetaria; e) remuneración monetaria (salario) devengada por las horas trabajadas a personas que ocupan cargos gubernamentales en la Federación de Rusia, cargos gubernamentales en las entidades constitutivas de la Federación de Rusia, diputados, miembros de órganos electos de gobiernos locales, funcionarios electos de gobiernos locales, miembros de comisiones electorales operando de forma permanente; f) salario devengado a los empleados municipales por el tiempo trabajado; g) honorarios devengados en las redacciones de los medios de comunicación y organizaciones artísticas por los empleados en la nómina de estas redacciones y organizaciones, y (o) el pago por su trabajo, realizado a las tarifas (tarifas) de la remuneración del autor (producción); h) salarios devengados por docentes de instituciones primarias y secundarias educación vocacional por horas de trabajo docente superiores a la carga docente anual establecida y (o) reducida para el curso académico en curso, independientemente del momento de devengo; i) salarios, finalmente calculados al final del año calendario anterior al evento, determinados por el sistema de remuneración, independientemente del momento de devengo; j) bonificaciones y pagos adicionales a las tarifas, salarios (sueldos oficiales) por excelencia profesional, clase, antigüedad en el servicio (experiencia laboral), título académico, título académico, conocimientos idioma extranjero, trabajar con información que constituya secreto de estado, combinando profesiones (cargos), ampliando áreas de servicio, aumentando el volumen de trabajo realizado, gestión de equipos y otros; k) pagos relacionados con las condiciones de trabajo, incluidos los pagos determinados por la regulación salarial regional (en forma de coeficientes y bonificaciones porcentuales a los salarios), aumento de salario por trabajo duro, trabajo con materiales nocivos y (o) peligrosos y otros condiciones especiales mano de obra, por trabajo nocturno, pago por trabajo los fines de semana y feriados no laborables, pago con el tiempo; m) remuneración por el desempeño de funciones profesor de la clase personal docente instituciones educativas estatales y municipales; m) bonificaciones y recompensas previstas por el sistema de remuneración; o) otros tipos de pagos salariales aplicables al empleador correspondiente. 3. Para calcular los ingresos medios no se tienen en cuenta los pagos sociales y otros pagos no relacionados con los salarios (asistencia material, pago de alimentos, viajes, formación, servicios públicos, recreación, etc.). Sobre la inclusión del momento de la huelga en el período de cálculo de los ingresos medios, véase la carta del Ministerio de Trabajo de la Federación de Rusia del 23 de enero de 1996 N 149-KV. 4. El cálculo del salario medio de un empleado, independientemente de su modo de trabajo, se basa en el salario realmente devengado y el tiempo realmente trabajado por él durante los 12 meses naturales anteriores al período durante el cual el empleado conserva su salario medio. salario. En este caso, se considera mes calendario el período comprendido entre el día 1 y el 30 (31) del mes correspondiente inclusive (en febrero, hasta el día 28 (29) inclusive). Los ingresos diarios promedio por pago de vacaciones y compensación por vacaciones no utilizadas se calculan para los últimos 12 meses calendario. 5. Al calcular los ingresos medios, se excluye del período de cálculo el tiempo, así como los importes devengados durante este tiempo, si: a) el empleado conservó sus ingresos medios de conformidad con la legislación de la Federación de Rusia, con excepción de las pausas para alimentar al niño previstas por la legislación laboral de la Federación de Rusia; b) la empleada recibió prestaciones por incapacidad temporal o prestaciones por maternidad; c) el empleado no trabajó debido a un tiempo de inactividad por culpa del empleador o por razones ajenas al control del empleador y del empleado; d) el empleado no participó en la huelga, pero debido a esta no pudo realizar su trabajo; e) el empleado recibió días libres adicionales remunerados para cuidar a niños discapacitados y personas con discapacidad desde la infancia; f) en otros casos, el empleado fue liberado del trabajo con retención total o parcial del salario o sin pago de conformidad con la legislación de la Federación de Rusia. 6. Si el empleado no tuvo salarios realmente acumulados o días efectivamente trabajados durante el período de facturación o durante un período que exceda el período de facturación, o este período consistió en el tiempo excluido del período de facturación de conformidad con el párrafo 5 de este Reglamento, el promedio las ganancias se determinan con base en el monto de los salarios realmente devengados durante el período anterior, igual al calculado. 7. Si el empleado no tuvo salarios realmente acumulados o días realmente trabajados durante el período de facturación y antes del inicio del período de facturación, las ganancias promedio se determinan con base en la cantidad de salario realmente acumulado por los días realmente trabajados por el empleado en el mes de ocurrencia del evento que está asociado con las ganancias promedio de retención. 8. Si el empleado no tuvo salarios realmente acumulados ni días realmente trabajados durante el período de facturación, antes del inicio del período de facturación y antes de que ocurra un evento asociado con el mantenimiento de los ingresos promedio, los ingresos promedio se determinan con base en la tarifa. tasa establecida para él, salario (salario oficial). 9. Al determinar los ingresos medios, se utilizan los ingresos medios diarios en los siguientes casos: pagar vacaciones y pagar compensaciones por vacaciones no utilizadas; para otros casos previstos por el Código del Trabajo de la Federación de Rusia, excepto en el caso de determinar los ingresos medios de los trabajadores para quienes se establece un registro resumido del tiempo de trabajo. Los ingresos medios de un empleado se determinan multiplicando los ingresos medios diarios por el número de días (calendarios, laborales) del período sujeto a pago. Los ingresos promedio diarios, excepto en los casos de determinación de los ingresos promedio por pago de vacaciones y pago de compensación por vacaciones no utilizadas, se calculan dividiendo el monto de los salarios realmente devengados por los días trabajados en el período de facturación, incluidas las bonificaciones y remuneraciones tomadas en cuenta de acuerdo con párrafo 15 de este Reglamento, por el número de días efectivamente trabajados durante este período. 10. Los ingresos diarios medios por el pago de las vacaciones previstas en días naturales y el pago de la compensación por las vacaciones no utilizadas se calculan dividiendo el monto de los salarios realmente devengados durante el período de facturación por 12 y por el número medio mensual de días naturales (29,3). Si uno o más meses del período de facturación no se calculan en su totalidad o se excluye el tiempo de conformidad con el párrafo 5 de este Reglamento, las ganancias diarias promedio se calculan dividiendo el monto de los salarios realmente acumulados para el período de facturación por la suma del número medio mensual de días naturales (29,3), multiplicado por el número de meses naturales completos, y el número de días naturales en meses naturales incompletos. El número de días naturales en un mes natural incompleto se calcula dividiendo el número medio mensual de días naturales (29,3) por el número de días naturales de este mes y multiplicando por el número de días naturales que corresponden al tiempo trabajado en este mes. 11. Los ingresos diarios promedio por el pago de las vacaciones otorgadas en días hábiles, así como por el pago de la compensación por las vacaciones no utilizadas, se calculan dividiendo el monto de los salarios realmente acumulados por el número de días hábiles según el calendario de 6 días. semana de trabajo. 12. Cuando se trabaja a tiempo parcial (tiempo parcial, tiempo parcial), los ingresos diarios promedio para pagar las vacaciones y pagar la compensación por las vacaciones no utilizadas se calculan de conformidad con los párrafos 10 y 11 de este Reglamento. 13. Al determinar los ingresos promedio de un empleado para quien se ha establecido un registro resumido del tiempo de trabajo, excepto en los casos de determinación de los ingresos promedio por pago de vacaciones y pago de compensación por vacaciones no utilizadas, se utilizan los ingresos promedio por hora. Los ingresos medios por hora se calculan dividiendo el monto de los salarios realmente devengados por las horas trabajadas en el período de facturación, incluidas las bonificaciones y remuneraciones tomadas en cuenta de conformidad con el párrafo 15 de este Reglamento, por el número de horas realmente trabajadas durante este período. Los ingresos medios se determinan multiplicando los ingresos medios por hora por el número de horas trabajadas según el horario del empleado en el período sujeto a pago. 14. Al determinar los ingresos medios para el pago de licencias educativas adicionales, todos los días naturales (incluidos los días festivos no laborables) que caen durante el período de dichas licencias concedidas de conformidad con el certificado de la institución educativa están sujetos a pago. 15. Al determinar los ingresos medios, las bonificaciones y remuneraciones se tienen en cuenta en el siguiente orden: bonificaciones y recompensas mensuales: realmente acumuladas durante el período de facturación, pero no más de un pago por cada indicador para cada mes del período de facturación; bonificaciones y remuneraciones por un período de trabajo superior a un mes: efectivamente acumuladas en el período de facturación para cada indicador, si la duración del período por el cual se acumulan no excede la duración del período de facturación, y en el monto de la mensualidad parte por cada mes del período de facturación, si la duración del período por el que se acumulan excede la duración del período de facturación; remuneración basada en los resultados del trabajo del año, una remuneración única por tiempo de servicio (experiencia laboral), otra remuneración basada en los resultados del trabajo del año, acumulada durante el año calendario anterior al evento, independientemente del tiempo se devengó la remuneración. Si el tiempo comprendido dentro del período de facturación no se trabaja íntegramente o se excluye del mismo de conformidad con el párrafo 5 de este Reglamento, las bonificaciones y remuneraciones se tendrán en cuenta para determinar los ingresos medios en proporción al tiempo trabajado en el período de facturación, con a excepción de las bonificaciones devengadas por el tiempo efectivamente trabajado en el período de facturación (mensual, trimestral, etc.). Si un empleado ha trabajado un período de trabajo incompleto por el cual se acumulan bonificaciones y recompensas, y fueron acumuladas en proporción al tiempo trabajado, se tendrán en cuenta para determinar los ingresos promedio con base en los montos realmente devengados en la forma establecida por este párrafo. . 16. Cuando se promueve en una organización (sucursal, unidad estructural) tipos arancelarios, salarios (salarios oficiales), remuneración monetaria, los ingresos promedio de los empleados aumentan en el siguiente orden: si el aumento se produjo durante el período de facturación, los pagos que se tienen en cuenta al determinar los ingresos promedio y acumulados en el período de facturación durante el período de tiempo anterior al aumento se incrementan mediante coeficientes que se calculan dividiendo la tasa arancelaria, el salario (salario oficial), remuneración monetaria establecida en el mes del último aumento de tarifas, salarios (salarios oficiales), remuneración monetaria, por tarifas, salarios (salarios oficiales), remuneración monetaria establecida en cada mes del período de facturación; (modificado por el Decreto del Gobierno de la Federación de Rusia de 11 de noviembre de 2009 N 916) (ver texto en la edición anterior) si el aumento ocurrió después del período de facturación antes de que ocurriera un evento asociado con el mantenimiento de las ganancias promedio, las ganancias promedio calculadas para el período de facturación aumentan; si el aumento se produjo durante el período de mantenimiento de los ingresos medios, parte de los ingresos medios se incrementa desde la fecha del aumento de la tasa arancelaria, el salario (salario oficial) y la remuneración monetaria hasta el final del período especificado. Si, cuando una organización (sucursal, unidad estructural) aumenta las tarifas, salarios (salarios oficiales), remuneración monetaria, la lista de pagos mensuales a tarifas, salarios (salarios oficiales), remuneración monetaria y (o) sus montos cambia, promedio los ingresos aumentan mediante coeficientes que se calculan dividiendo las tasas arancelarias, los salarios (sueldos oficiales), la remuneración monetaria y los pagos mensuales recientemente establecidos por las tasas arancelarias, los salarios (sueldos oficiales), la remuneración monetaria y los pagos mensuales previamente establecidos. (párrafo introducido por Decreto del Gobierno de la Federación de Rusia de 11 de noviembre de 2009 N 916) Al aumentar los ingresos medios, los tipos arancelarios, los salarios (salarios oficiales), la remuneración monetaria y los pagos establecidos a los tipos arancelarios, los salarios (salarios oficiales), la remuneración monetaria en una cantidad fija (interés, múltiplo), con excepción de los pagos establecidos a los tipos arancelarios. , se tienen en cuenta los salarios (salarios oficiales), remuneración monetaria en un rango de valores (porcentaje, múltiplo). Cuando aumentan los ingresos medios, los pagos que se tienen en cuenta para determinar los ingresos medios, establecidos en cantidades absolutas, no aumentan. 17. Los ingresos medios determinados a pagar por el tiempo de ausencia forzada están sujetos a un aumento mediante un coeficiente calculado dividiendo la tarifa, el salario (salario oficial), la remuneración monetaria establecida para el empleado a partir de la fecha de inicio efectivo del trabajo después de su reintegro a su puesto anterior, según la tarifa, salario (salario oficial), remuneración monetaria establecida en el período de facturación, si durante la ausencia forzosa en la organización (sucursal, unidad estructural) tarifas, salarios (salarios oficiales), remuneración monetaria fueron incrementados. Al mismo tiempo, en relación con los pagos establecidos en un monto fijo y en un monto absoluto, se aplica el procedimiento establecido en el párrafo 16 de este Reglamento. 18. En todos los casos, el ingreso mensual promedio de un empleado que haya trabajado la jornada completa durante el período de facturación y haya cumplido con las normas laborales (deberes laborales) no puede ser menor que el establecido. ley Federal talla minima salarios. 19. Para las personas que trabajan a tiempo parcial, los ingresos medios se determinan en la forma establecida por este Reglamento. De los servicios pagos, puedo recomendar (sin uso) o este (tiene contabilidad). Incluye fácilmente todos los impuestos y tasas; generar pagos, informes 4-FSS, SZV-M, Liquidación Unificada, enviar informes a través de Internet, etc. (desde 250 rublos/mes). 30 días gratis, con el primer pago () tres meses gratis. | ||||||||||||||||||||||||||||||||||||||||||||||

Muchos rusos ya están empezando a pensar dónde y cómo pasarán las vacaciones de primavera y están planeando sus vacaciones de verano. Al mismo tiempo, la cuestión del pago de vacaciones también adquiere especial relevancia. Este material está dedicado al procedimiento para calcular el pago de vacaciones.

El monto y el método para calcular el pago de vacaciones dependen de cuánto tiempo trabajó en un lugar de trabajo determinado, qué bonificaciones y pagos adicionales recibió, si tomó licencia por enfermedad durante el período de pago, etc. El período de facturación incluye los 12 meses anteriores al próximo mes de licencia oficial.

Cálculo del pago de vacaciones

1. En el caso de un período de facturación completamente resuelto

En la práctica, no se encuentra con frecuencia, pero todavía se considera la fórmula básica para calcular el ingreso diario promedio (ADE).

SDZ=ZP / (12 meses*29,4)

Salario– salario recibido durante el período de pago completo (12 meses)

12 meses– número de meses en el período de facturación

29,4 – el número medio de días en un mes.

¡Importante! 2 de abril de 2014 en Código de Trabajo Se hicieron modificaciones que siguen siendo relevantes: el número medio mensual de días naturales es de 29,3.

Por ejemplo, el salario de un empleado es de 45.000 rublos al mes.

SDZ= 45.000*12/(12*29,3)= 1.537,1

Si las vacaciones son de 14 días, el pago de vacaciones será igual a 21.520 rublos.

Es importante señalar que en en este ejemplo No tomamos en cuenta que el empleado podría tomar licencia por enfermedad, realizar viajes de negocios, lo cual no se tiene en cuenta al calcular el pago de vacaciones, o recibir bonificaciones y recompensas que están incluidas en el sistema de remuneración y, en consecuencia, están incluidas en el salario total para el período de facturación.

2. Considere un ejemplo de cálculo del pago de vacaciones cuando un empleado estuvo de baja por enfermedad durante algún tiempo durante el período de facturación.

El empleado deberá irse de vacaciones en febrero de 2018 por 14 días. En enero de este año estuvo enfermo del 15 al 23 (9 días). El salario que le corresponde durante el período de facturación = 495.000 rublos durante 11 meses completos y 45.000 * 7/22 = 14.318,18 para el mes en que el empleado estuvo enfermo. Es decir, para todo el período de facturación, el salario del empleado ascendió a 509.318,18.

Determinemos cuánto pago de vacaciones debe acumular el empleado.

Cálculo para menos de un mes días

DO=30-9=21 días

KNM=29,3/30*21=20,51 días

Cálculo de vacaciones

SDZ=509.318,18/(11*29,3+20,51)= 1.485,7 rublos

Importe del pago de vacaciones = 14 * 1485,7 = 20.800 rublos

Como puede verse en el ejemplo, el pago de vacaciones de un empleado que tomó licencia por enfermedad es ligeramente menor que el pago de vacaciones de un empleado que trabajó durante todo el período sin un certificado de incapacidad temporal. Asimismo, si un empleado recibió bonificaciones o pagos adicionales (excepto beneficios sociales) que están incluidos en el sistema de remuneración, su paga de vacaciones será mayor.

De acuerdo con el Código del Trabajo de la Federación de Rusia, el tiempo no se incluye en el período de facturación (incluso cuando se reciben ingresos) si durante este período:

- fondos de vacaciones;

- huelgas organizadas;

- dietas de viaje;

- beneficios por discapacidad;

- prestaciones relacionadas con el parto o el embarazo;

- falta del tiempo.

Pagos incluidos en el cálculo del pago de vacaciones.

- el volumen total de remuneraciones y pagos emitidos durante el período de pago trabajado;

- al determinar el ingreso promedio no se incluye en el cálculo;

- compensaciones y pagos sociales: viajes, asistencia financiera, dinero recibido de instituciones educativas;

- bonificaciones que no están incluidas oficialmente en el sistema de remuneración;

- intereses recibidos de depósitos o dividendos de acciones, préstamos.

3. Si el período de facturación no está completamente resuelto

Los ingresos diarios medios (ADE) se calculan mediante la siguiente fórmula:

SDZ = ZP / (KPM*29,3 + ∑KNM)

KPM– el número total de meses trabajados por el empleado

∑KNM– el número total de días naturales en meses no trabajados completamente

KNM = 29,3/KD * DE

kd– el número total de días naturales en un mes (por ejemplo, el 31 de enero y el 28 de febrero)

sobredosis – numero total días calendario que fueron trabajados.

Todo lo demás se calcula utilizando las mismas fórmulas que en los ejemplos anteriores.

La calculadora de pago de vacaciones en 2019 es una herramienta popular para el contador de cualquier empresa. Esta es una tarea común y familiar, pero durante su implementación surgen muchas preguntas. ¿Cómo calcular el pago de vacaciones si durante este período hubo un día festivo y un día oficial no laborable? ¿Qué hacer con las vacaciones de Año Nuevo? ¿Cómo calcular si un empleado nunca antes ha trabajado en ningún lugar? ¿Cómo tener en cuenta las bajas por estudios por sesión? ¿Qué pasa con un trabajador a tiempo parcial? Y adicional ¿Dejar para un donante o una persona discapacitada? Por reglas generales, el monto del pago de vacaciones se calcula en función de los ingresos promedio del empleado durante los últimos 12 meses. Este período no incluye los períodos de baja por enfermedad, inactividad, huelgas y licencia parental. Las reglas para calcular los salarios promedio fueron aprobadas por Decreto del Gobierno de la Federación de Rusia de 24 de diciembre de 2007 No. 922 "Sobre los detalles del procedimiento para calcular los salarios promedio". Y son estas reglas las que plantean más preguntas a la hora de realizar los cálculos. Hay muchos matices. También hay muchos comentarios y explicaciones de expertos que puedes encontrar en; sistemas legales o la prensa especializada. La calculadora de vacaciones en línea es una herramienta simple y la direccion correcta hacer un cálculo sin gastar tiempo extra estudiar todos los detalles del asunto “de primera mano”.

Calculadora de vacaciones: reglas de uso

La calculadora calcula el pago de vacaciones después de ingresar todos los datos necesarios en dos secciones: datos iniciales y una tabla resumen. Veamos cómo la calculadora en línea calcula el pago de vacaciones usando varios ejemplos.

Ejemplo 1: empleado Ivanov A.S. se va de vacaciones principales anuales del 29/01/2018 al 09/02/2018. En 2017 no se fue de baja por enfermedad ni realizó viajes de negocios. Pero se fue por su propia cuenta del 10 al 12 de mayo de 2017. También necesitaremos información sobre los pagos en 2017. Para simplificar, supongamos que el empleado recibe 20.000 rublos al mes.

Empecemos a calcular las vacaciones. La calculadora en línea primero le pide que indique:

- fechas de inicio y finalización del período de descanso;

- tipo de vacaciones;

- El año contable utilizado. Si durante el año el empleado estuvo enfermo, estuvo en viajes de negocios o no trabajó por otros motivos, deberá indicarlo. Dichos días no se tendrán en cuenta para el cálculo del salario medio;

- si ha habido un aumento de salarios en toda la organización. Si solo se aumentó el salario del vacacionista, no es necesario aclarar esto, ya que en el futuro todos sus pagos aún se resumirán.

Entonces, complete todos los campos vacíos. Tenga en cuenta los pequeños signos de interrogación. Estos son consejos que serán útiles tanto para principiantes como para contadores más experimentados.

Pasemos a la segunda sección: la tabla con datos resumidos. Para calcular correctamente el pago de vacaciones, la calculadora en línea le solicita que ingrese los datos de pago de cada mes.

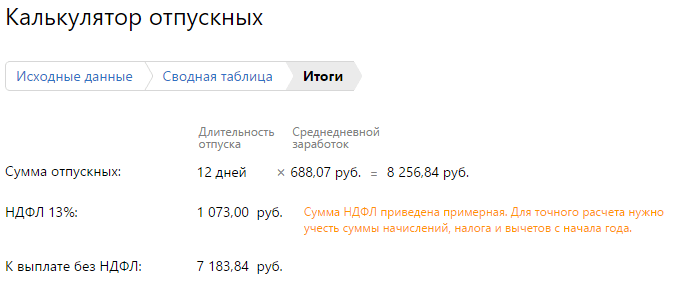

En la parte inferior habrá una fórmula sobre cómo calcular el pago de vacaciones. La calculadora hará todo por sí sola; no tendrás que realizar ningún cálculo adicional.

En última etapa Aparecerá un cálculo completo del monto de los pagos al vacacionista. Se debe pagar a más tardar 3 días antes de salir de vacaciones, por lo que se debe calcular todo con antelación. Para comodidad de los usuarios, el servicio también calcula automáticamente el importe del impuesto y el importe del pago “neto”, sin IRPF.

Consideremos otro ejemplo: el empleado Ivanov se va de licencia por estudios. El resto de datos iniciales serán los mismos. Pero habrá que aclarar qué porcentaje de su salario se quedará. Ayudarte a encontrar tu camino

Fórmula para calcular el pago de vacaciones. Es necesario determinar la cantidad exacta de dinero que se acreditará al empleado antes de las vacaciones. Por supuesto, esto es importante para muchas personas. Este artículo le dirá cómo se calcula el pago de vacaciones y qué fórmulas se utilizan para ello. Para que quede más claro, se utilizarán ejemplos con cifras específicas para calcular el pago de vacaciones para la licencia básica remunerada. Esto debería ayudar a una persona a comprender mejor este problema.

Existir diferentes tipos vacaciones. Por ejemplo, licencia retribuida básica, licencia por incapacidad temporal o licencia retribuida adicional. Además, el pago de vacaciones se paga a las mujeres que están embarazadas, que ya han dado a luz y mientras cuidan a un niño. Para un registro legal adecuado, debe escribir una solicitud con anticipación. Debe indicar que se requiere licencia. El empleador, a su vez, deberá firmar la orden.

Con el fin de calcular el pago de vacaciones debe tomar como base el salario promedio del empleado durante el período de facturación. Es necesario multiplicar el ingreso diario promedio por el número de días de vacaciones. En todo esto no debería haber ninguna dificultad especial.

Primero, determinemos las ganancias diarias promedio. La fórmula para calcularlo es: SDZ = Salario / Salario - significa el salario acumulado durante el período de facturación; Monótono. - el número de días trabajados por el empleado durante el período de pago.

Vale la pena señalar que todos los pagos deben tenerse en cuenta al determinar el salario acumulado. Deben estar previstos en una determinada empresa por el sistema salarial. Sin embargo, aquí no se tienen en cuenta diversas prestaciones sociales que no están relacionadas con los salarios. Por ejemplo, pago de viaje o almuerzo, así como asistencia social.

Los 12 meses anteriores a las vacaciones son el período de cálculo para calcular el pago de vacaciones. Por supuesto, puede surgir una situación en la que un empleado trabajó Menos de un año. Entonces el período de cómputo deberá tomarse desde el momento de su contratación.

A continuación, debe determinar la cantidad de días que trabajó el empleado durante el período de facturación (Dr.). Considere un ejemplo simple: una persona trabajó todos los días durante 12 meses consecutivos desde el 2 de abril de 2014. Para calcular Drab. multiplique 12 por el número promedio de días calendario (en este caso el número es 29,3).

Monótono. = 12 × 29,3

Por supuesto, la gente no suele trabajar todos los días del año. Por lo tanto, es necesario determinar exactamente cuántos días estuvo inactivo el empleado. Las razones de esto pueden ser diferentes: vacaciones no programadas, enfermedad y muchas otras. Calculamos:

Monótono. = Dp. + Día

Dp. - significa el número de días naturales de los meses totalmente trabajados; Día - número de días naturales de los meses no trabajados en su totalidad.

Dp. calculado usando la siguiente fórmula:

Dp. = número de meses completamente trabajados × número medio de días naturales.

Día se reconoce de esta manera:

Día = ((Cangrejo.1/Tot.2) + (Cangrejo.2/Tot.2) +…) 29,3

Crab.1 - número de días naturales trabajados en el primer mes no trabajado en su totalidad; Total 1: número total de calorías. Días del primer mes no trabajados en su totalidad. En consecuencia, Crab.2 y Kots.2 se relacionan con el segundo mes, Crab.3 y Kots.3 con el tercero, etc. 29,3 - número medio de calorías. días.

Ahora, después cálculo de SDZ - ganancias diarias promedio, puede determinar el monto de O - pago de vacaciones.

Fórmula para calcular el pago de vacaciones:

О = SDZ × número de días de vacaciones.

Para que la información sea más clara, ejemplo específico Consideremos el cálculo del pago de vacaciones de un empleado. Entonces, supongamos que un empleado se va de vacaciones a partir del 1 de enero de 2014 durante 28 días. El salario de este empleado es de 10.000 rublos. También recibirá 5.000 rublos mensuales. premios.

El periodo de facturación es de 12 meses (del 01.01.2013 al 31.12.2013). Pero el empleado, debido a una enfermedad, trabajó sólo 10,2 meses completos. En marzo estuvo ausente durante 4 días y en junio, 10. En consecuencia, el salario en estos meses fue menor: en marzo, 12.140 rublos y en junio, 7.860 rublos.

1) Calculamos el salario: salario = 15000 × 10 + 12140 + 7860 = 170000;

2) Número de días de los meses totalmente trabajados: Dp. = 10 × 29,4 = 294 días;

3) Contamos el número de días de los meses no trabajados completamente: en marzo (días cal. - 31 = Total 1) trabajados: Crab.1 = 31-4 = 27 cal. día. En junio (días cal. - 30 = Total 2) trabajó: Crab.2 = 30-10 = 20 cal. días.

Día = (27/31 + 20/30) × 29,4 = 45,2;

4) Ahora calculamos el total de días que se trabajaron en 12 meses:

Monótono. = Dp. + Día = 294 + 45,2 = 339,2 días;

5) Calcule el ingreso diario promedio durante 12 meses:

SDZ = Salario/Monótono. = 170.000/339,2 = 501,2

6) Ahora calculemos el monto del pago de vacaciones por 28 días:

O = SDZ × 28 = 501,2 × 28 = 14033,6 rublos.

Así, utilizando fórmulas para calcular el pago de vacaciones Puede calcular de forma independiente la cantidad de dinero que se acreditará. Usando ejemplos puedes entender fácilmente todo esto. Por supuesto, cada caso tiene sus propios matices. Quizás el pago de vacaciones se acumuló de otra forma. Pero esto será más bien una excepción. La mayoría de los cálculos de las licencias remuneradas básicas se realizan de esta manera.